A korábbi blogbejegyzéseimben kivétel nélkül olyan megoldásokat mutattam be, amik online értékesítéssel próbálják felforgatni a biztosítási szektort. Nem véletlen, hogy velük foglalkoztam, mert jól látszik, hogy a technológia térnyerésével az értékesítés bizonyos terméktípusoknál egyre inkább eltolódik az online értékesítés felé. Nézhetjük akár a ZhongAn-féle ökoszisztéma modellt, ahol eleve az online értékesített termékekre épültek rá jó értékajánlatot nyújtó biztosítási megoldásokkal, vagy az inkább technológiai (sőt, lassan önműködő) vállalatra hasonlító Lemonade-et, aki a chatbotokkal való biztosításkötésen túl a működésében is nagyban használja a robotizációt, de az egyébként faék egyszerűségű LadderLife kínálta megoldást is, ami mindössze abban alakít óriásit, hogy jelentősen leegyszerűsíti a személybiztosítás kötést egy letisztult online folyamattal.

Ezek mind egy dologban hasonlítanak: csupán az online értékesítésre koncentrálnak, újszerű, egyszerűnek tűnő megoldásokkal. Miért tehetik ezt meg? Mert olyan termékkört értékesítenek, aminél az online térnyerése egyértelműen a jövő. Egy példát itthonról is lehet hozni, mert saját bőrünkön is érezhetjük, mit is jelent egy termék értékesítésének villámgyors online csatornára terelődése. 2004-ben, amikor biztosításokkal kezdtem foglalkozni, a kötelező felelősségbiztosítások értékesítését még mi, üzletkötők láttuk el, és egy-egy kampányban beleszakadtunk a munkába, ám rendkívül jól tudtunk belőle ilyenkor élni. Manapság azonban a kötelező biztosítási kötések nagy része online díjösszehasonlító oldalakon keresztül születik. (Abba most nem mennék bele, hogy persze az ügyfelek hibázhatnak is a kötés folyamán, és jól jönne a személyes segítség, azonban ez nem hinném hogy az ügyfelek hibája, sokkal inkább a kialakított folyamatoké.)

Milyen termékeket érinthet az online előretörése, és milyen lehetőségek mellett nem szabad elmennie a jelenlegi (vagy jövőbeni) értékesítőknek? Ezzel foglalkozom ebben a bejegyzésben.

Milyen termékeket fognak az ügyfelek online kötni?

Erre a kérdésre a mai biztosítás értékesítők számára sajnos rossz hírem van: a gépjárműbiztosítások, a lakásbiztosítások, termékhez kötődő biztosítások (pl okostelefon biztosítása, ahogy azt a Revolut-os bejegyzésemben bemutattam a Simplesurance segítségével), és minden olyan terméktípus, ami valamilyen szolgáltatás mellé választható (pl utazás mellé utasbiztosítás, bérlés mellé biztosítás stb.)

Miért? Mert ezeknél a termékeknél egyre könnyebb kialakítani egyszerű és hatékony online folyamatokat, vagy speciális termékeket. A termékek egyre jobban összehasonlíthatóak, ráadásul a biztosítók is efelé mozdulnak, hisz egyre többen készítenek átfogó csomag-, vagy csomagtermékként is köthető biztosításokat, amik kommunikációja sokkal egyszerűbb, és a megkötésük egy gördülékeny online folyamattal még akár az ügyfél számára is kivitelezhető. Hogy miért rossz hír ez az értékesítők számára? Mert jelentős részük még mindig ezekből a termékekből él meg, és építi állományát. A jövőben azonban ezzel a bevétellel nem fognak tudni számolni, és ahogy megszokták, hogy a kötelező kötések nagy részét már nem ők viszik véghez, egyre több terméknél számíthatnak visszaeső értékesítési számokra.

Ok, de akkor mégis mit csinálj, ha értékesítő vagy?

Először is ne ellenségként tekints az online csatornára, hanem lehetőségként. Mikor adatott meg ugyanis az neked korábban, hogy akár 800 - 1000 ismerőssel tudasd: biztosításokkal foglalkozol, és milyen dolgokra is érdemes felkészülni biztosítási megoldásokkal? Ezt ma egy Facebook megosztással megteheti bárki. Ha kicsit komolyabban veszi valaki az online jelenlétet, akkor létrehozhat hivatalos profilt, adhat fel hirdetéseket, építhet saját közösséget, és kiírhatja magából a gondolatait például egy ilyen blogon. Tudom, nem válhat mindenki online szakértővé, azonban itt is jelen vannak olyan megoldások, amikkel bárki élhet. Nem kell például mindenkinek cikkeket írni, mert találhat jó szövegírót. Nem kell magának menedzselni a FB hirdetéseket, mert sokan vállalnak szabadúszóként ilyen jellegű tevékenységet.

A piackutatások évről évre azt hozzák ki a biztosítóknál, hogy az ügyfelek többsége még mindig szereti a személyes jelenlétet, hogy valakihez élőszóban fordulhatnak. Ezt nem szabad elfelejteni, mert erre lehet építeni. Azonban az ügyfelek igénye is változik. Azon túl, hogy szeretnék, ha valakit megkérdezhetnének ha kérdésük van egy biztosításkötés során, egyre kevésbé akarják, hogy valakivel órákat töltsenek biztosításkötéssel (akár 2-3 találkozás alkalmával). Elengedhetetlen tehát, hogy az értékesítő használja a modern eszközöket, és ne álljon neki papírokat töltögetni, meg számológéppel számolgatni. Érdemes használni a biztosítók online biztosításkötő eszközeit, vagy akár megvásárolni piaci szolgáltatók tarifáló programjait, és ezen kivitelezni a szerződéskötést.

Az eszközrendszer azonban nem áll meg itt: egyre több biztosító, illetve alkusz cég biztosítja, hogy ha az értékesítő az ő online tarifálójára irányítja az ügyfelet, és ott az ügyfél szerződést köt, akkor ugyan úgy (vagy osztottan) jutalékban részesül. Ez is egy olyan lehetőség, ami segítheti azt, hogy a tanácsadó részesüljön az online csatorna előretöréséből, de hatékonyan, úgy, hogy több ideje maradjon olyan termékekre koncentrálni, ahol nagyobb hozzáadott értéket tud képviselni. Ilyen lehet például a személybiztosítások területe, vagy a vállalati biztosítások területe. Ezekben a termékkörökben látható az, hogy az online értékesítés nem képes teret nyerni (vagy legalábbis jóval nehezebben, mint a fenti területeken).

...és végül egy érdekes szolgáltatás a nagyvilágból

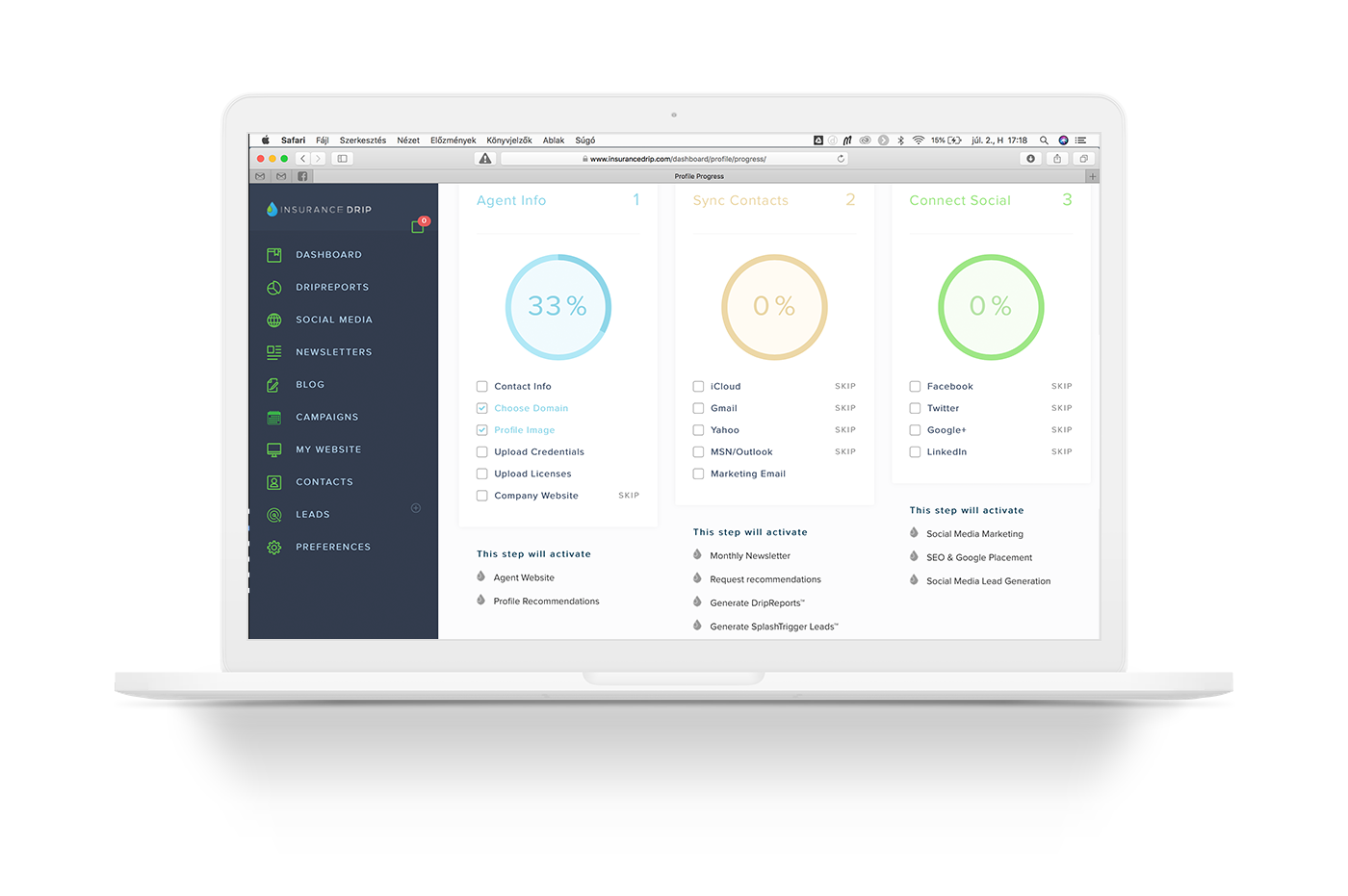

Nemrégiben volt egy beszélgetésem egy régi biztosítós ismerősömmel, aki felhívta a figyelmem az insurancedrip.com oldalra. Ez egy automatizált digitális marketing eszköztár kifejezetten biztosítási értékesítők számára. Az oldalra amerikai regisztrációval rendelkező üzletkötők regisztrálhatnak, és pár lépésben saját weboldalhoz jutnak, valamint socialmedia és hírlevél támogatást kapnak, ahol pillanatok alatt beszinkronizálja az oldal a különböző fiókjaikat. Meg lehet jelölni, hogy milyen biztosítási területekkel foglalkozunk, és azokkal kapcsolatban előállítanak tartalmakat, amiket automatizáltan megosztanak ismerőseinkkel, hírlevél feliratkozóinkkal. Az ügyfelek visszajelzéseket adhatnak a tanácsadóról, aki egyszerű felületen akár saját blogot is vezethet, saját szakmaiságát hirdetve. Mindezen túl még 3 féle lead szolgáltatást is integráltak, így az értékesítést direkt címanyaggal is segíteni tudják. Ezért a szolgáltatásért havi 88 dolárt (nagyságrendileg 25 000 Ft-ot) kell megfizetni. Ez a hatékonyságnövelés és megteremtett háttér azonban bőven megéri véleményem szerint ezt a beruházást.

A fentiek fényében jól látszik, hogy korán sem kell még temetni a biztosítási értékesítők szakmáját, ami ugyan biztos jelentős változáson fog átesni a közeljövőben, de így válik majd sokkal inkább szakmaibbá, modern eszközök által támogatva. Így lesz esély talán arra is, hogy a biztosítási szakértők szerepe akár vonzóvá is váljon a fiatal pályát keresők számára, ezzel megoldva a szektor egyik legnagyobb problémáját: az elöregedő értékesítői társadalmat, mivel ők lehetnek azok, akik felismerik ezeknek az eszközöknek a szerepét, és képesek lesznek használni őket.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.