Mikor legutóbb a személybiztosítások online értékesítéséről írtam, akkor megmutattam, hogy hogyan lehet az Egyesült Államokban 5 perc alatt kockázati életbiztosítást vásárolni a LadderLife oldalán keresztül. A modelljük egyszerű, pláne ha valaki tudja mekkora védelemre van szüksége. Ha pedig nem tudja, akkor van pár kérdés, aminek a megválaszolásával lehetősége van arra, hogy tippet kapjon a LadderLife-tól, hogy mekkora védelem is indokolt az Ő számára.

A dilemma továbbra is az, hogy legtöbbünk ritkán ébred úgy reggel, hogy "nekem ma kockázati életbiztosításra van szükségem". Talán ez az, ami miatt sokáig megmaradhat a személyes értékesítők szerepe, mert ők azok, akik ki tudják nyitni a szemünket, és fel tudják hívni a figyelmet arra, hogy mekkora problémát is jelentene családunknak az elvesztésünk.

De van lehetőségünk - a LadderLife kinyitható kalkulátorán túl - megtudni mekkora védelemre is van szükségünk? Van olyan megoldás, ami segít abban, hogy milyen kockázati biztosítást válasszunk, és akár meg is köthessük online a nekünk tetszőt? A válasz: igen, van. Az Egyesült Királyságban. A neve Anorak, és tőlük is lehet sokmindent tanulni.

Ok. De mit csinálnak másként?

A folyamat az Anorak.life -nál egy rövid igényfelmérő kérdőívvel indul. Tudom-tudom, ebben nincs semmi más, mint ami a most megszokott folyamat egy személybiztosítási szerződéskötés során, elvégre a hazai törvényhozó is azt várja el, hogy igényalapú értékesítés történjen, azaz arra kapjon megoldást az ügyfél, amire valójában szüksége van.

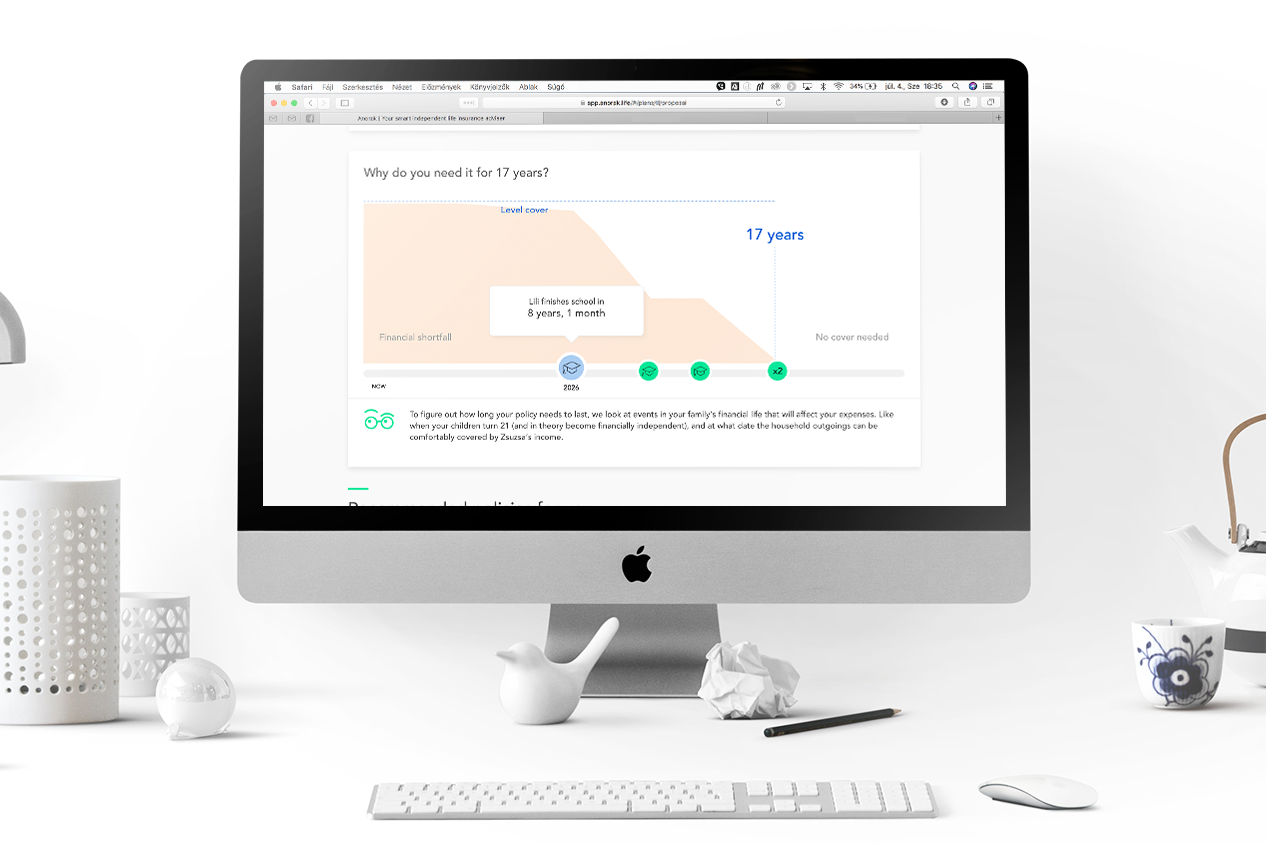

Az Anorak konkrétan 18 kérdést tesz fel, amiben felméri a háztartás jelenlegi helyzetét (hányan vannak egy háztartásban, a gyerekek milyen idősek, stb.), bevételeket/kiadásokat, egészségügyi hátteret (pl dohányzási szokást), jelenlegi megtakarításokat, stb. Ahol tud, segít. Pl bekéri az irányítószámot is, és a háttérben behúzza, hogy az angol statisztikai hivatal adatai szerint ott kb. mennyi a megélhetési költség (persze ezt lehet módosítani saját adataink alapján). Az így kapott eredményt aztán látványosan tálalja felénk, megmutatva, hogy például a gyermekek továbbtanulásáig mekkora védelemre van szükségünk, és hogy a védelem nagysága hogyan kellene hogy változzon az idő előrehaladtával.

Ez a folyamat bonyolultnak tűnik, de egyrészt rendkívül jó felhasználói élményt nyújtó kérdőívről van szó, aminek a kitöltése tényleg elég gyors, másrészt lehetővé teszi, hogy teljesen online magunk végezzük el ezt a tervezést.

Bár fentebb azt írtam, hogy szükség van a személyes értékesítésre, én az értékesítő szerepét pont nem ebben a folyamatban látom, hanem a tényleges szakértői tanácsadásban. Kérdés ugyanis számomra - még így lassan 15 éves biztosítási tapasztalattal is a hátam mögött -, hogy ki mennyire képes őszintén megnyílni egy vadidegen értékesítő előtt egy ilyen igényfelmérés során, illetve számomra az is kérdés, hogy az értékesítő mennyire befolyásolja a válaszainkat saját eladása érdekében. Ráadásul ez a folyamat nagyjából 5 perc, és utána lehetőségünk van magunknak áttekinteni az eredményt, és mérlegelni mire is van szükségünk, a jelenlegi hagyományos személyes értékesítésben megszokott nagyjából 1 órás beszélgetés és az azt követő következő tárgyalásra hozott megoldási javaslat bemutatása helyett. Hatékony, gyors, és talán objektívebb képet nyújtó megoldás ez így.

Ráadásul az Anorak (a LadderLife-tól eltérően) gyakorlatilag független online biztosítási ügynökként (többesügynökként) viselkedik, és az igényfelmérés során előjött számokra a 3 legjobb biztosítási ajánlatot is felkínálja, áttekinthető táblázatos formában, amiben az áron kívül sokmindenre kitér. Például hogy van-e lehetőségünk a díjszüneteltetésre ha elveszítjük a munkánkat, vagy van-e lehetőségünk a szerződés újraindítására, ha elfelejtjük a díjfizetést. Ha kiválasztottuk a számunkra szimpatikus ajánlatot, akkor már lehet is megkötni magát a szerződést, teljesen online, csupán személyes adataink felvitelével.

Lehet ezt még fokozni?

Képzeljük el azt a folyamatot, hogy odaülünk az Anorak.life oldala elé, párat klikkelünk, megadjunk egy-két adatunkat, és a 18 kérdéses kérdőív helyett a valós pénzügyi adataink - és korábbi banki tranzakcióink - alapján kapjuk meg azt a számítást, amit fentebb részleteztem, mindössze 1-2 perc alatt. Nincsenek kérdések, nincsenek trükközések a számokkal. Sőt, sokkal pontosabb adatokat kapunk, mintha emlékeinkből kellene felidézni a bevételeinket és kiadásainkat.

Az idei tavasz nagy híre volt, hogy az Anorak stratégiai megállapodást kötött a TrueLayer startuppal, akik teljesen törvényesen (zsebükben az AISP és PISP engedéllyel) az összes angol bank nyílt API-jára "rácsatlakoztak", és képesek a banki tranzakciós adatokat negyedik feles szolgáltatóknak továbbadni szerződéses keretek közt, akik így egyedi szolgáltatásokat építhetnek rájuk. Így teszi ezt az Anorak is ennek a megállapodásnak köszönhetően, és valami hasonló ügyfélélmény megteremtésén dolgozik, mint amit az előző bekezdésben írtam.

(Ha kíváncsi vagy rá mi az az AISP és PISP, olvasnál a PSD2 -ről, azaz a banki adatvagyon megnyílásáról, akkor látogass a Fintechzone tematikus oldalára)

Egy kicsit a hazai helyzetről

Már a LadderLife-ról szóló cikkemet követően sok észrevételt kaptam, hogy a hazai szabályozói környezetben nem működhetne egy ilyen megoldás. Ezekkel az észrevételekkel részben egyet kell értenem, de gondoltam pár sort megér ez is.

Kezdjük az egyszerűbb résszel: az igényfelméréssel.

Miért egyszerűbb? Csak mert az IDD impementálása óta a magyar biztosítási törvénybe elég nagyot változott az igényfelmérésben való rugalmasság. A bit. ugyanis gyakorlatilag azt az alapelvet fekteti le mindössze, hogy az ügyfél igényeit fel kell mérni, teljeskörűen, és a felmerült igényre kell választ adni a számára a felkínált személybiztosítási megoldásokkal. Szerencsére azonban a bit. módosításával hatályon kívül lett helyezve az MNB korábbi igényfelmérésre vonatkozó ajánlása, így nincsenek kötött szövegi elvárások, bonyolult jogásznyelven megfogalmazott mondatok. Lehetőség van viszont arra, hogy végre emberi - ügyfél - nyelven is lehessen igényfelmérő folyamatot kialakítani. (Az más kérdés, hogy sok biztosító - és értékesítő - ezt még nem tette meg. A lehetőség viszont adott.)

A bonyolultabb kérdés, ami tényleg akadályozza az online személybiztosítási értékesítést: az azonosítás

Ma Magyarországon a Pénzmosási törvény alapján a legalább 1 millió Ft-os kockázati életbiztosítási védelmet tartalmazó biztosításoknál is azonosítási kötelezettség merül fel. Ami lehet személyes, vagy akár elektronikus is, bár utóbbi elég bonyolult (ún. videochat-es) megoldás, így egy biztosító sem alkalmazza. Számomra érthetetlen, hogy miért került be ez a passzus a pénzmosási törvénybe, elvégre nem könnyű pénzt mosni kockázati életbiztosításokon keresztül, azonban bízom benne, hogy legalább a formáját sikerül egyszerűsíteni, és hazánkban is megjelenik (akár bizonyos összeghatárig, és akár a megtakarításos biztosításoknál is) a tényleg automatizálható egyszerűbb online azonosítási forma, ahol elég az igazolványokat lefotózni, és egy selfie-t készíteni. Angliában például bankszámlát is lehet így nyitni, vagy hitelt felvenni.

És ehhez egy különvélemény: megvizsgáltam, hogy milyen személybiztosításokat lehet ma online megkötni hazánkban, mert vannak biztosítók, akik hirdetnek online életbiztosítás kötési lehetőséget. Sajnos azonban azzal szembesültem, hogy azok inkább balesetbiztosítások, mint életbiztosítások, mivel az 1 mFt-os azonosítási határ miatt mindegyik - még a legnagyobb csomagjaik is - pár százezer Ft-os bármely okú halálra vonatkozó életbiztosítási védelmet tartalmaznak. Ezek a termékek egy dologra alkalmasak sajnos véleményem szerint: hamis illúzióban tartani az ügyfeleket, akik azt gondolják van életbiztosításuk, míg egy esetleges nem balesetből eredő haláleset után a temetés költségeit is éppenhogy fedezni fogják ezek a megoldások. Ez szerintem egy téves és hibás piaci reakció, egy kissé értelmetlen törvényi szabályra. Sokkal fontosabb lenne a biztosítóknak ezt a "hibát" jelezni a törvényalkotó felé, és mindent megtenni legalább azért, hogyha mindenképp ragaszkodnak ehhez a passzushoz, akkor legalább értelmezhető védelmi szintre legyen ez meghatározva.

Egy rendkívül újszerű, inspiráló, az eddig megszokott hagyományos konferenciáktól teljes mértékben elrugaszkodott programsorozatot valósítunk meg a Fintechzone -al közösen, melynek egyik állomása az insurtech lesz.

Ha kíváncsiak vagytok a részletekre, látogassatok el a Finspire oldalára a lenti bannerre kattintva, jelentkezzetek, és találkozzunk október 24-én!

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.