Miközben hetente jelenik meg hír különböző autóipari újdonságokról, hatékony elektromos hajtásról, jobbnál jobb vezetéstámogató eszközökről, önvezető technológiáról, a gépjármű biztosítások működése az elmúlt 20-30 évben nem sokat változott. Hazánkban a kötelező gépjármű felelősségbiztosításokat törvény szabályozza, így nagy újdonságokat nem igazán lehet benne megvalósítani, de annál nagyobb teret lehetne adni a CASCO biztosítások megújításának. Valahogy azonban ezen a területen nem igazán történtek előrelépések, pedig a technika is sok lehetőséget teremt. A hagyományos szereplők azonban nem igazán találják a fogást ezeken a lehetőségeken, így az innovatív irányok rendre kudarcba fulladtak.

Kezdjük az elején: érdekelt-e egyáltalán a hagyományos szereplő az innovációban?

Erre a kérdésre az elmúlt két évben személyesen kerestem a választ, és úgy látom a legtöbb biztosító eljutott már arra a felismerésre, hogy még ha kényelmes is épp a helyzete, kénytelen foglalkozni az innovációkkal. Nem mindegy azonban, hogy képesek-e az innovációra, és hogyan állnak az új dolgokhoz. Ha csak beemelnek egy eszközt a hagyományos termékek működésébe, és ettől remélik az innovációt, akkor borítékolható a csalódás. A termékek alap gondolatát kell kissé felforgatni akkor, ha azt szeretnék, hogy valami valódi újdonsággal érjenek el sikert a piacon, és ehhez adhat pluszt egy eszköz. A gépjármű biztosításoknál is ez történt az elmúlt években, amikor egy több, mint 10 éves technológiát nem voltak képesek sikerre vinni a hagyományos szereplők, ami pedig nagyon sokat tudna adni a mindennapokban megszokott CASCO működéshez képest. Ez pedig nem más, mint a telematika használata.

Telematika, az ügyfélélmény fokozásáért, és a személyre szabott árazásért

Az, hogy ki-, mennyit- és hogyan vezet, már több, mint egy évtizede bármikor megismerhető lenne a biztosítók számára, elvégre azóta vannak jelen például a céges gépjármű flották követésére használt telematikai megoldások. Ráadásul bonyolult telepítésre sincs ehhez szükség, elvégre az autók ún. OBDII portjába - amit a legtöbben onnan ismerhetnek, hogy a szervízben is ide dugják be a hibakód olvasó eszközt - egy eszközt elég bedugni, ami képes mobilneten továbbítani az autó mozgását a beépített GPS-nek és a mozgásérzékelőnek köszönhetően. Utóbbi ráadásul segíthet akár a vezetési stílust is elemezni, hogy kevésbé balesetveszélyesen, vagy akár alacsonyabb fogyasztással vezessenek a felhasználók.

Hogy nyúltak ehhez az eszközhöz a biztosítók?

Hazánkban több szereplő (Posta Biztosító, K&H Biztosító, Allianz Biztosító) is megpróbálta felkínálni ezt az ügyfeleinek, cserébe díjkedvezményért. Azonban mindhárom szereplő elkövetett egy nagy hibát: a CASCO termékhez lényegében nem nyúltak hozzá. Az ügyfelek számára abban az esetben kínáltak kedvezményt, ha az eszköz használatával bizonyítják: jól vezetnek. Ráadásul a szereplők jellemzően - bár kedvezményesen - megvetették az eszközt is a felhasználókkal, ami plusz kiadást jelentett egy olyan kedvezmény ígéretéért cserébe, amit nem biztos, hogy teljesíteni tudnak. Mert itt jött a második gond: a nemzetközi tapasztalatok is azt mutatják, hogy az ügyfelek azzal nehezen tudnak azonosulni, ha egy rendszer szerint nem jól vezetnek. Ezt hajlamosak megkérdőjelezni, pláne, ha még nem okoztak kárt. Ennek megfelelően az ügyfelek a kedvezmény ígéretét nem igazán tudták hová tenni, természetes reakció volt a fentiek fényében, hogy nem sokan éltek ezzel a lehetőséggel, a biztosítók pedig elkönyvelték, hogy az ügyfelek nem kívánják megosztani másokkal gépjármű használati adataikat.

A MABISZ által 2017 második felében készített kutatásban a megkérdezettek 36%-a mondta, hogy megosztaná vezetési adatait díjkedvezményért cserébe. Ez az arány véleményem szerint elég magas, bőven felette van annak, amennyi ügyfelet ezekkel a próbálkozásokkal elértek. Ennek megfelelően ki lehet jelenteni, hogy

"A probléma az ajánlat (a biztosítási termék), nem az igény (az ügyfél)".

Ezt a kijelentést ráadásul nem én alkottam, hanem Matteo Carbone, olasz insurtech véleményvezér mondta a használat alapú biztosításokkal kapcsolatban, amiknél jól látszik, hogy egy-két piac kivételével mindenhol hibásan nyúltak hozzá a hagyományos szereplők. Ahol viszont jól álltak hozzá, ott már óriási sikereket értek el. Olaszországban 70%-a az új gépjárműbiztosítási kötéseknek használat alapú konstrukció, így 7,1 millió ilyen biztosítás van már ezen a piacon. Az Egyesült Államokban szintén növekedési pályára léptek a használat alapú megoldások, így már 4,4 millió autóra van ilyen formában védelem vásárolva.

Mi a titka azoknak a szereplőknek, akik sikeresek benne?

Elárulom a nagy titkot: nem hagyták meg a hagyományos biztosítási terméket, és mertek többet nyújtani, mint amit egy gépjármű biztosítástól eddig elvártak az ügyfelek. A díjat például egy könnyebben értelmezhető tényezőhöz kötötték a vezetési stílus helyett, mint például az idő, vagy a megtett mérföld/kilométer. Ezt nem kell magyarázni, az ügyfél is könnyen ellenőrizheti. (Ennek a neve Pay-As-You-Drive, vagy PAYD árazás)

A telematikai eszköz használatára ráadásul bőven lehet egyéb szolgáltatásokat is építeni. Figyelmeztethetnek viharokra a helyadatok alapján, használhatják autópálya díj- vagy parkolás fizetésére, kiolvashatják az eszközzel a hibakódokat, jelezhetik a lopási kísérletet, stb.

Ráadásul a kárrendezés is új szintre emelhető, hisz a mozgásérzékelő rendkívül érzékeny, így érzékeli az ütközést, így alá tudja támasztani a kár megtörténtét. Sőt, akár riaszthatja nagy ütközés esetén a mentőket, tűzoltókat és az autómentőt.

Sajnos ezek az OBDII-es eszközök nem olcsók még mindig, így a biztosítótól sem várható el, hogy teljes mértékben megfinanszírozza az eszközt az ügyfeleinek a jelenlegi díjszinteknél. Ez is indokolja a további szolgáltatások beépítését, vagy más területen megismert üzelti modellek alkalmazását.

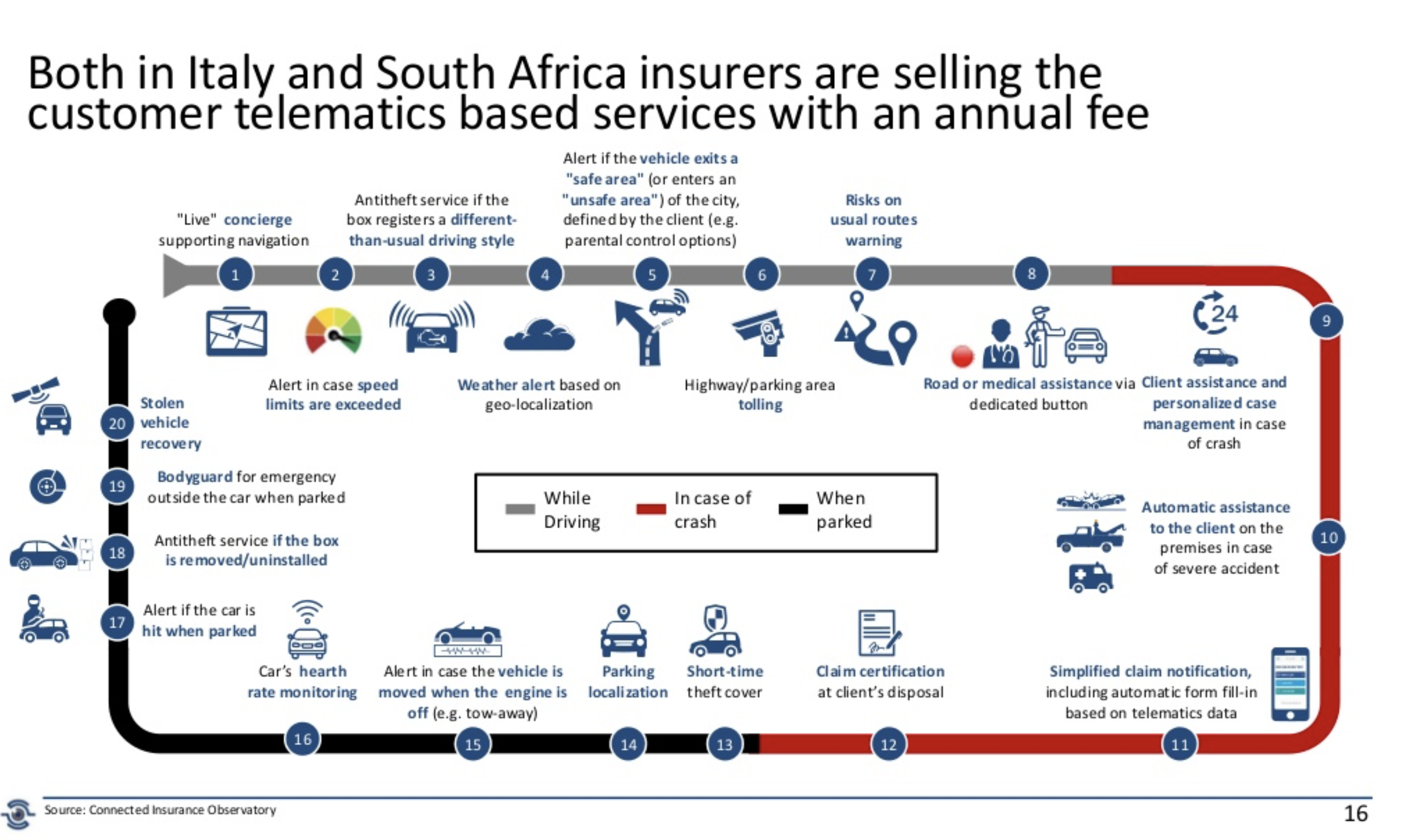

Nem árulok el nagy titkot, ha azt mondom: minőségi, telematikára épített szolgáltatási csomaggal sikeresek lehetnek a használat alapú biztosítások. Ezt az olasz- és a dél-afrikai piac már visszaigazolta.

Kép forrása: Matteo Carbone Connected Car & Insurance c. előadása

Kép forrása: Matteo Carbone Connected Car & Insurance c. előadása

https://www.slideshare.net/matteocarbone/connected-car-insurance-113304751

A következő bejegyzésben a megváltozó gépjármű használati szokásokkal, és a Metromile által adott válasszal fogok foglalkozni.

(...és csak hogy innentől folyamatos legyen újra a tartalomgyártásom, adok magamnak határidőt. A következő poszt publikálása: március 10-e, este :) )

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.