A legtöbbször visszatérő kérdés akkor, amikor biztosítási innovációkról beszélgetek a különböző rendezvényeken, általában az, hogy mely biztosítások helyezhetők át teljesen online folyamatokra, és melyek azok, amiknél mindenképpen szükség van értékesítő bevonására. A konszenzusos, leegyszerűsített válasz az, hogy azokat lehet jellemzően könnyen áthelyezni, és megoldani online, amiknél már eleve megvan az ügyfélnek az igénye a biztosításra (kényszerítve, vagy nem, de megvan. Pl hazánkban ilyen a kötelező gépjármű felelősségbiztosítás, vagy a lakásbiztosítás, ha hitel terheli az ingatlant, és elvárja a hitelintézet, vagy csak egyszerűen óvni szeretnék azt, amit legnagyobb értéküknek gondolnak a legtöbben). A nehezebb dió a személybiztosítások online értékesítése, mivel erre valahogy kevesebben gondolnak maguktól, pedig a legnagyobb értékünk nem az ingatlanunk, hanem a saját életünk. Itt azonban külön kell választani a megtakarításos jellegű személybiztosításokat, illetve az ún. tisztán kockázati termékeket, amik csak baj esetén fizetnek. Véleményem szerint ez utóbbi az, amiben jó üzenetekkel, egyszerű folyamatokkal van esély online értékesítésre. Felnő ugyanis az a generáció, aki már nem az anyagi javakhoz ragaszkodik, nincs feltétlen saját lakása, háza, ám gondoskodni szeretne szeretteiről, ha őt baj érné. Sokan vannak, továbbá - pláne a digitális benszülöttek -, akik előbb oldanak meg mindent a számítógépen, telefonjukon keresztül, mint hogy beengedjenek magukhoz egy üzletkötőt, ügynököt. Ez a téma egyébként - hogy milyen jövője lehet az üzletkötőknek - megér egy külön bejegyzést, és megígérem, a következőben ezzel fogok foglalkozni.

Most viszont be szeretném mutatni azt a sikeres megoldást az amerikai piacról, ami már ad egy választ arra, hogy hogyan érdemes a kockázati életbiztosítások online értékesítését megvalósítani. Szerintem van mit tanulni tőlük ügyfélélmény, folyamatok, és kockázatvállalás tekintetében.

Ladder Life

Életbiztosítás, csak könnyebben

Aki kötött már életbiztosítást, az tudja, hogy a megkötése egy elég hosszú folyamat, tele megválaszolandó kérdésekkel, rengeteg nyilatkozattal, és körülményes adatfelvétellel. Még manapság is vannak olyan tanácsadók, akik ráadásul mindezt papírok töltögetésével próbálják kivitelezni, de szerencsére egyre többen térnek át a különböző tarifáló programok használatára. Ezek azonban még mindig bonyolultak lennének egy ügyfél számára, ha rábíznánk egy online felületen, hogy kössön magának, így szükség van a tanácsadók segítségére.

Nem csoda hát, ha a Ladderlife.com nem ígér egyebet fő üzenetében, mint a könnyebb szerződéskötés lehetőségét, üzletkötő nélkül, egyszerű folyamattal, akár 5 perc alatt.

Kissé hihetetlenül hangzik, ugye? Na nézzük meg ők hogy csinálják:

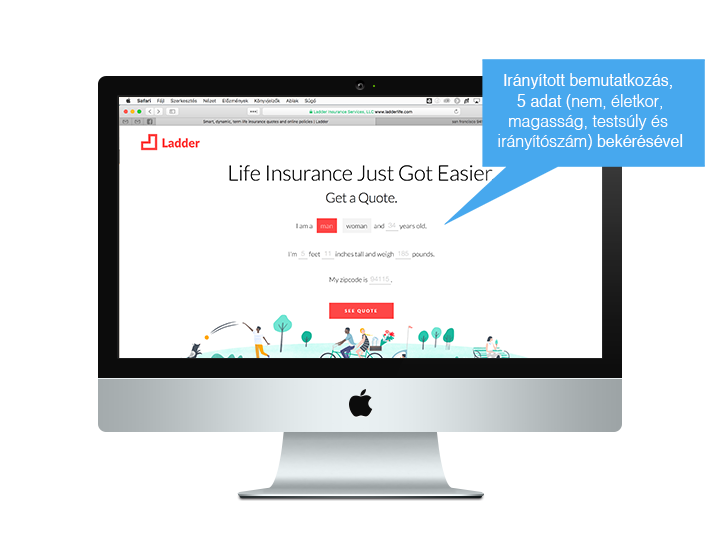

Ahogy megnyitod a LadderLife.com -ot, az alábbi képernyő fogad.

Azt hiszem erre mondják, hogy egyszerű, de nagyszerű. Pár adat - szám szerint öt -, és már léphetsz is tovább. Ahol rögtön a díjat látod, egy szerény, de nem sértő 1 millió dolláros (nagyságrendileg 270 millió Ft-os) védelemmel. A nagyságrendhez képest már csak a díj lepett meg jobban. Egy 34 éves férfinak, aki átlagos magasságú és testsúlyú ez a védelem havi nem egészen 10 000 Ft-ba kerül, 20 éves tartamra, úgy, hogy a díj végig azonos marad (nem emelkedik az életkor vagy az egészségi állapot változásával). Ugyan ennek a férfinek a legnagyobb 8 millió dolláros védelem egyébként (ami több, mint 2 milliárd forint) havi 263,88 dollárba, azaz havi 71 ezer Ft-ba kerül. Csak viszonyításként: ezt a hazai biztosítók még sok körös vizsgálattal sem biztos, hogy bevállalnák. Pláne nem ennyiért...

Azt hiszem erre mondják, hogy egyszerű, de nagyszerű. Pár adat - szám szerint öt -, és már léphetsz is tovább. Ahol rögtön a díjat látod, egy szerény, de nem sértő 1 millió dolláros (nagyságrendileg 270 millió Ft-os) védelemmel. A nagyságrendhez képest már csak a díj lepett meg jobban. Egy 34 éves férfinak, aki átlagos magasságú és testsúlyú ez a védelem havi nem egészen 10 000 Ft-ba kerül, 20 éves tartamra, úgy, hogy a díj végig azonos marad (nem emelkedik az életkor vagy az egészségi állapot változásával). Ugyan ennek a férfinek a legnagyobb 8 millió dolláros védelem egyébként (ami több, mint 2 milliárd forint) havi 263,88 dollárba, azaz havi 71 ezer Ft-ba kerül. Csak viszonyításként: ezt a hazai biztosítók még sok körös vizsgálattal sem biztos, hogy bevállalnák. Pláne nem ennyiért...

Ha valaki nem tudná, hogy mekkora védelemre van szüksége, akkor van egy segítség, amivel élhet. Van ugyanis egy rövid (7 kérdéses) kérdőív, ami körbejárja a tartozásokat, bevételeket, és hogy hány gyermekünk van, akikről gondoskodni kellene, és már ad is egy ajánlást a védelem nagyságára.

Ha valaki nem tudná, hogy mekkora védelemre van szüksége, akkor van egy segítség, amivel élhet. Van ugyanis egy rövid (7 kérdéses) kérdőív, ami körbejárja a tartozásokat, bevételeket, és hogy hány gyermekünk van, akikről gondoskodni kellene, és már ad is egy ajánlást a védelem nagyságára.

Ha tetszik a díj, akkor már csak pár kérdésre kell válaszolni, hogy kiderüljön sem az életvitelünk, sem az egészségi állapotunk nem indokolja pótdíj alkalmazását. Ezt azonban egy jól követhető folyamatábrán végighaladva lehet megtenni, úgy, hogy a kérdések három terület köré vannak csoportosítva, és oldalanként egy kérdést tesznek fel.

A tevékenységek rész alatt olyan kérdések vannak, hogy űzünk-e valamilyen veszélyes sportot, vagy tervezzük-e pilóta jogosítvány megszerzését a következő pár évben.

Az egészségi kérdéseknél a szokásosak vannak, egyszerűen feltéve: van-e/volt-e valamilyen komolyabb betegségünk, dohányoztunk-e az elmúlt 3 évben, illetve drogot alkoholt fogyasztottunk-e. Érdekesség, hogy különbséget tesznek a füves cigi és a keményebb drogok közt, mivel a füves cigivel még meg lehet kötni a szerződést, a keményebb drogoknál viszont megáll a folyamat.

A kérdések megválaszolása tényleg nem volt több 2-3 percnél, és már csak a személyes adataim felvitele hiányzott (ami lévén hogy nincs valódi lakcímem San Franciscoban megakadt.)

Összegzés

Furcsa érzés volt bennem, miközben kipróbáltam miben olyan oltári az, amit a LadderLife csinál. Elsőre ugyanis nincs benne semmi különös. Az egész folyamat annyira természetes, hogy fel se tűnik, mennyire könnyedén történik a szerződéskötés. Talán pont ez volt az, ami miatt nem vettem észre semmi különöset. Aztán eszembe jutott, hogy milyen is az amúgy jelenleg futó legegyszerűbb folyamat is a hazai biztosítási piacon, és rögtön meg is volt, mitől is nagyszám a Ladder Life. Persze hozzátartozik a teljes képhez, hogy a túlszabályozottságnak köszönhetően van tele sok esetben a jelenlegi kötési folyamat Magyarországon mindenféle feleslegesnek tűnő nyilatkozattal, és tájékoztatással. Már a személyes értékesítés szükségessége is törvényi háttér miatt változik nehezen, mert a pénzmosási törvény kapcsán a személybiztosítások többségénél azonosítási kötelezettség van, amit jellemzően személyesen lehet csak elvégezni (vagy videoazonosítás jöhetne még szóba, de itthon erre egy biztosító sem készült még fel). Viszont abban is biztos vagyok, hogy lenne mit tanulni a Ladder-től, és el lehetne kezdeni feszegetni a határokat, természetesen a törvényi feltételek betartásával.

PS: Ha van egy jó biztosításhoz köthető ötleted, amiről szeretnél beszélni, vagy esetleg már meg is kezdted a megvalósítást, de nincs biztosítási tapasztalatod, keress bátran, szívesen segítek. Nem véletlenül indítottam ugyanis a blogot, mert én hiszem, hogy itt az ideje annak, hogy megváltozzon a biztosítási szektor, az ügyfelek számára előnyösen. Mindent megteszek hát, hogy ezt a változást a hazai piacon is előre mozdítsam, immáron független insurtech tanácsadóként.

E-mail címem: szabolcs@szotaszabolcs.hu

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.