Október elején zajlott a világ egyik legnagyobb insurtech rendezvénye, az Insurtech Connect 2018, nem máshol, mint a világ talán legpörgősebb városában Las Vegasban, az MGM Grand-ban. Itt gyűltek össze a biztosítási iparág hagyományos szereplőinek képviselői, valamint az újítók. Ez utóbbiak közül talán az egyik legjelentősebb szereplő a korábban már sokszor emlegetett Lemonade, akik épp jelentősen felforgatják az amerikai lakásbiztosítási piacot. Beszélgetve kint élő ismerősökkel (ők fogalmaztak így) már nem kérdés, hogy a Lemonade-nél kötnek biztosítást. Rendkívül jó áron, és nagyon rugalmasan tudnak biztosítást vásárolni. Nagyon leegyszerűsítve ennek köszönhető a Lemonade sikere, és még egy sor más dolognak is, amikről Daniel Schreiber, a Lemonade alapítója mesélt az Insurtech Connect közönségének. A saját sikerükön túl azonban rengeteg olyan dolog is elhangzott előadásában, ami alapján érdemes elgondolkodni a szektor jövőjét illetően, hisz talán tényleg itt van a biztosításoknál is az ún "Amazon pillanat". Az az időszak, amikor minden eddig ismert üzleti modell és megközelítés idejétmúltá válik, és átveszi a helyét valami új.

Nézzük akkor ezeket a Daniel Schreiber-féle megállapításokat, amik szerintem nem csak a biztosítási szektorban, hanem bármilyen más üzleti területen hasznosak lehetnek.

"A hosszú élet nem egyenlő a halhatatlansággal"

A biztosítási szektor legnagyobb szereplői többszáz éves múltra tekinthetnek vissza. Ők azok, akik évente világszerte többszáz milliárd dolláros nyereséget érnek el. Bár kétségtelen, hogy ez óriási előnyt ad a kezükbe, de nem szabad összekeverni a hosszú életet a halhatatlansággal. A hagyományos piaci szereplőknek sokkal könnyebb volt megtartaniuk a dominanciájukat az elmúlt 100 évben, mint a 21. században. Manapság sokkal könnyebb új dolgokat felépíteni adatokra és technológiára építve, mint eddig valaha lehetőség lett volna rá.

"Sokkal több a technológiai forradalomnál az, ami épp történik"

Az üzleti modellekben a tudománynak is meg kell jelenni a technológián túl. Daniel Schreiber elmondta, hogy hisznek abban, hogy a társadalomtudományok, a viselkedési közgazdaságtan és a játékelmélet megtanítja számukra és a szakma számára, hogy a biztosítás alapjaiban újragondolandó.

A viselkedési közgazdaságtan megváltoztatja például a teljes koncepciót.

Hogy miről szól a viselkedési közgazdaságtan most nem részletezném, mert egy önálló bejegyzést is megérne. A lényege: az emberek elsősorban nem gazdaságilag racionális döntéseket hoznak, van sok tényező, ami befolyásolja őket, mint például az érzéseik, vagy akár a társadalmi hasznosság. Akit érdekel a téma, érdemes elolvasni Richard H. Thaler: Rendbontók c. könyvét, vagy kezdésnek akár ezt a bejegyzést.

Érdekes példa egy 1970-es években megtörtént eset, amikor az Egyesült Államokban a véradást pénzzel jutalmazták, és a vér mennyisége ugyan nem volt számottevően több, mint korábban, amikor csak azért adtak az emberek vért, hogy a rászorulóknak legyen, cserébe viszont a minősége jelentősen romlott. Kiderült, hogy sokan például a drog vagy alkohol vásárlásukhoz szereztek így plusz bevételt. Érdekességként az is látszott, hogy a korábbi véradók elmaradtak, akik addig adtak, mert nem akartak pénzt kapni ezért a jótéteményért. Jól példázza ez, hogy a pénznek bizonyos esetekben ellentmondásos szerepe is lehet, és sokkal inkább lehet bizonyos területeken a társadalmi hasznosságra építeni. A viselkedési közgazdaságnál ezeket az ún. vásárlási "ösztönzőket" kell jól megtalálni.

A biztosítás nem a biztosítóról, vagy magáról a biztosítási termékről szól, hanem arról, hogy az emberek védve érezzék magukat és a közösségüket.

A Lemonade esetében például azt a dilemmát próbálták több területen feloldani, hogy a biztosító alapvetően érdekelt abban, hogy kevesebb kárt fizessen ki (persze csak rövidtávon, mivel a negatív híre miatt ezt sokáig nem tudná csinálni), hisz a ki nem fizetett károk alapvetően profitot növelnek. A Lemonade esetében ezért a biztosítónál csak a díj 20%-a marad ott, a díj 80%-a a károk rendezésére van fordítva. Ha pedig megmarad pénz a kárra fordított összeg és a 80%-os arány között, akkor azt egy 3. szereplő - egy nonprofit alapítvány - kapja. Ezzel egyértelműen megváltoztak az ösztönzők. A biztosítónak innentől nem érdeke a károkat visszafogni, az ügyfelek pedig ezáltal jobban bízhatnak benne. Hogy mennyire működik ez a gyakorlatban? Daniel elmondta, hogy a kifizetett károk 2-3%-át az ügyfelek vissza akarják utalni, amikor kiderül, hogy például az elveszettnek hitt laptop előkerült.

Kéz a kézben járnak a társadalomtudományok és a technológia

A Játékelmélet alkalmazása is nagyon fontos a jövő üzleti modelljeiben. Adott a példa, amikor két ember úgy akarja eldönteni, hogy ki a jobb, hogy tövig tapossák a pedált, és az egymás felé száguldó autók vezetői közül az a keményebb, aki nem rántja félre a kormányt. Ez egész addig lesz így, amíg azt nem látod, hogy a szemből közeledő autó sofőrje egy elegáns mozdulattal ki nem hajítja az ablakon a kormánykerekét. A játék innentől drasztikusan megváltozik, és nincs sok választásod, neked kell félrehúznod a kormányt. A szemből érkező autós ugyanis nem tud már mást csinálni, egyenesen fog haladni, és ráadásul ezt a tudtodra is adta. Innentől te a birtokában vagy ennek az információnak, és bármily furcsa is, de a szituációban teljes lehet a bizalmad, hisz a cselekmény már adott, és nem változhat, amit ennek az információnak köszönhetsz.

Az üzleti modellben elengedhetetlen, hogy a társadalomtudományok kéz a kézben járjanak a technológiával. Olyan rendszereket kell hát építeni, ahol a technológia biztosítja, hogy a működés egyértelmű, és ellenőrizhető legyen. Innentől - a fenti példával is alátámasztva - kölcsönös bizalom alakítható ki a felek között, hisz a felek tudják, hogy a tevékenységük ellenőrizhető. Ha ez adott, akkor nincs akadálya a rendkívül gyors kárkifizetésnek. Az ösztönzők ebben az esetben ugyanis inkább összehangoltak, mintsem konfliktusosak.

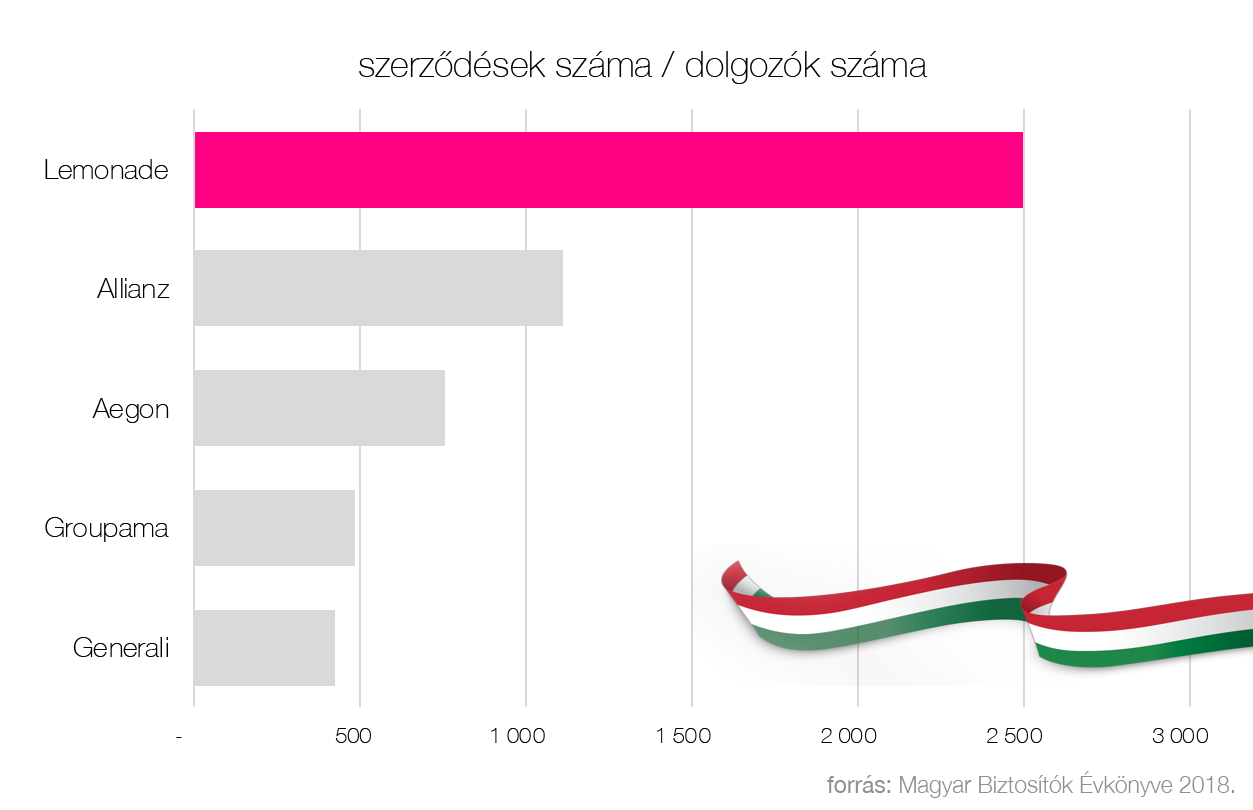

A technológia megfelelő alkalmazása ezen túl rendkívüli hatékonyságnövelő is. A Lemonade esetében az 1 alkalmazottra jutó ügyfelek száma 2 500, míg ez a többi nagy biztosítónál jóval alacsonyabb érték. (A példa kedvéért beraktam a magyar adatokat, a 4 legnagyobb biztosító arányát. Ebben ráadásul nincsenek benne az üzletkötők, akik jellemzően nem alkalmazottak, hanem vállalkozók. Velük számolva az arány sokkal rosszabb lenne.) Ahogy nő az ügyfelek száma ráadásul ez még inkább javul, aminek hosszútávon drámai hatása lehet a biztosítási termékek költségstruktúrájára.

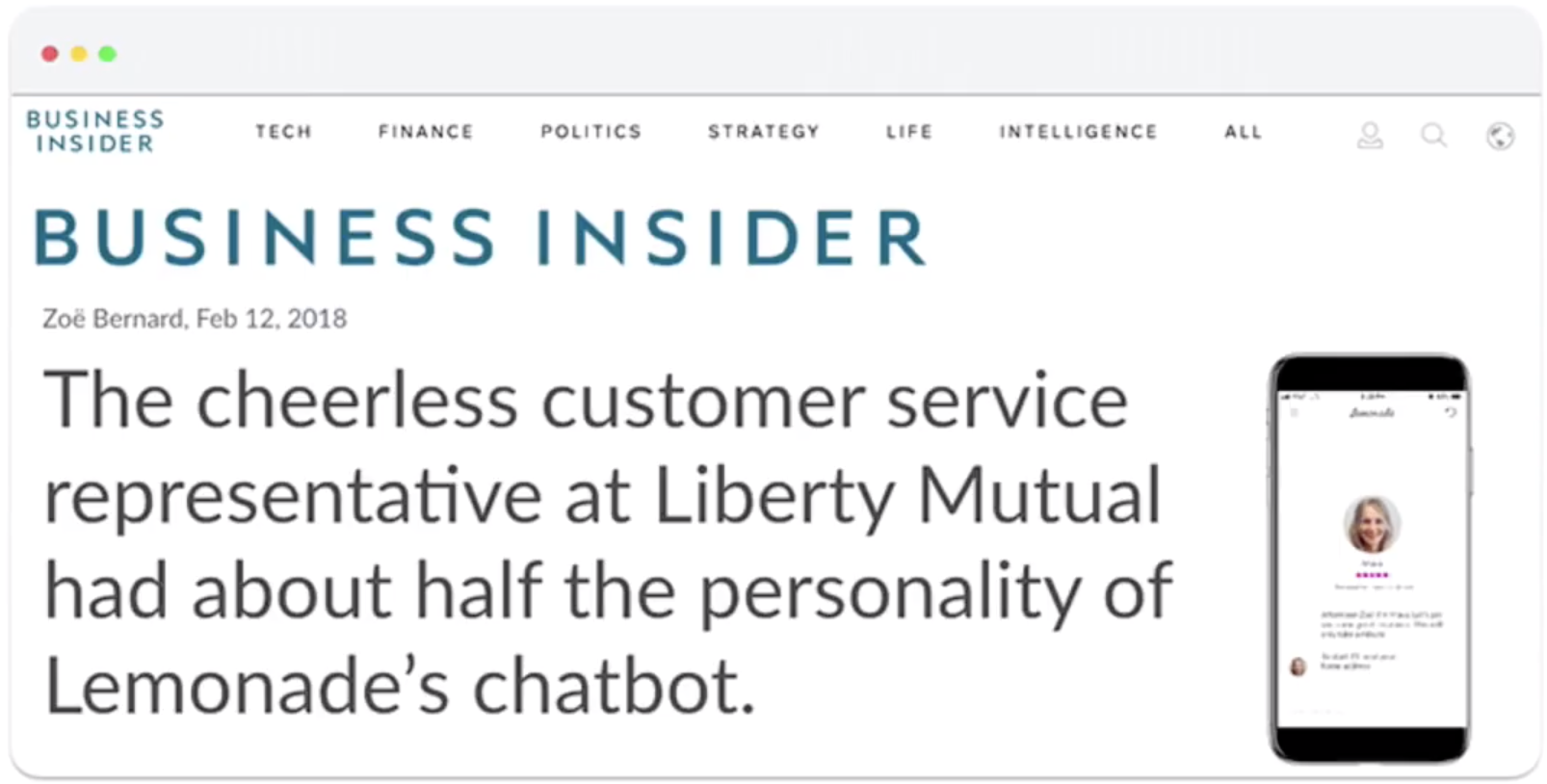

Ha pedig valaki attól tartana, hogy a sok ügyfél hogyan tudja jól intézni az ügyeit, ha ennyire kevés ember foglalkozik az ügyfelekkel, akkor a válasz a profin felépített chatbotban rejlik, amit persze a háttérből humán erőforrással is kiszolgálnak. Hogy mennyire működik jól? A Business Insider online magazin szerint "A Liberty Mutual biztosító ügyfélszolgálata fele annyira emberséges, mint a Lemonade chatbotja".

Mire jó ez az egész?

A fenti üzleti modell a gyakorlatban lehetővé teszi, hogy rendkívül hatékonyan, és kiemelkedően gyorsan növekedjen a Lemonade felhasználóinak száma. Nincs szükségük hatalmas marketing költésre, hisz az ügyfelek a social media felületeken megosztják egymással tapasztalataikat a Lemonade működéséről, a korábban bemutatott jól felépített ösztönzőkről, amik miatt más a Lemonade mint bármely biztosító.

A mesterséges intelligencia hatása mélyebb, mint bármely más területen

Az AI (mesterséges intelligencia) hatása rengeteg területet forgatott már fel. A Spotify az AI alkalmazásával segít a zenei ízlésünknek megfelelően zenéket találni, vagy az Amazon a vásárlási szokásaink alapján tudja, hogy mikor mit érdemes kínálnia, hogy nagyobb valószínűséggel vásároljunk. Ez azonban csak a jéghegy csúcsa.

A Spotify és az Amazon is csak az ajánló rendszerében tud nagyot előrelépni az AI segítségével, de a termék nem változik meg, hisz attól még ugyan úgy zenét hallgatunk, vagy kenyérpirítót veszünk. Ha úgy nézzük csak a termék környezetére van hatásuk, míg a biztosításnál minden a statisztikákra épül, ezért akár a termék is változhat az ügyfelektől származó adatok alapján. A mesterséges intelligencia ebben segít, hogy a rengeteg ügyfelek viselkedéséről származó adatot a későbbiekben akár személyreszabott árakká, vagy termékekké alakítsa.

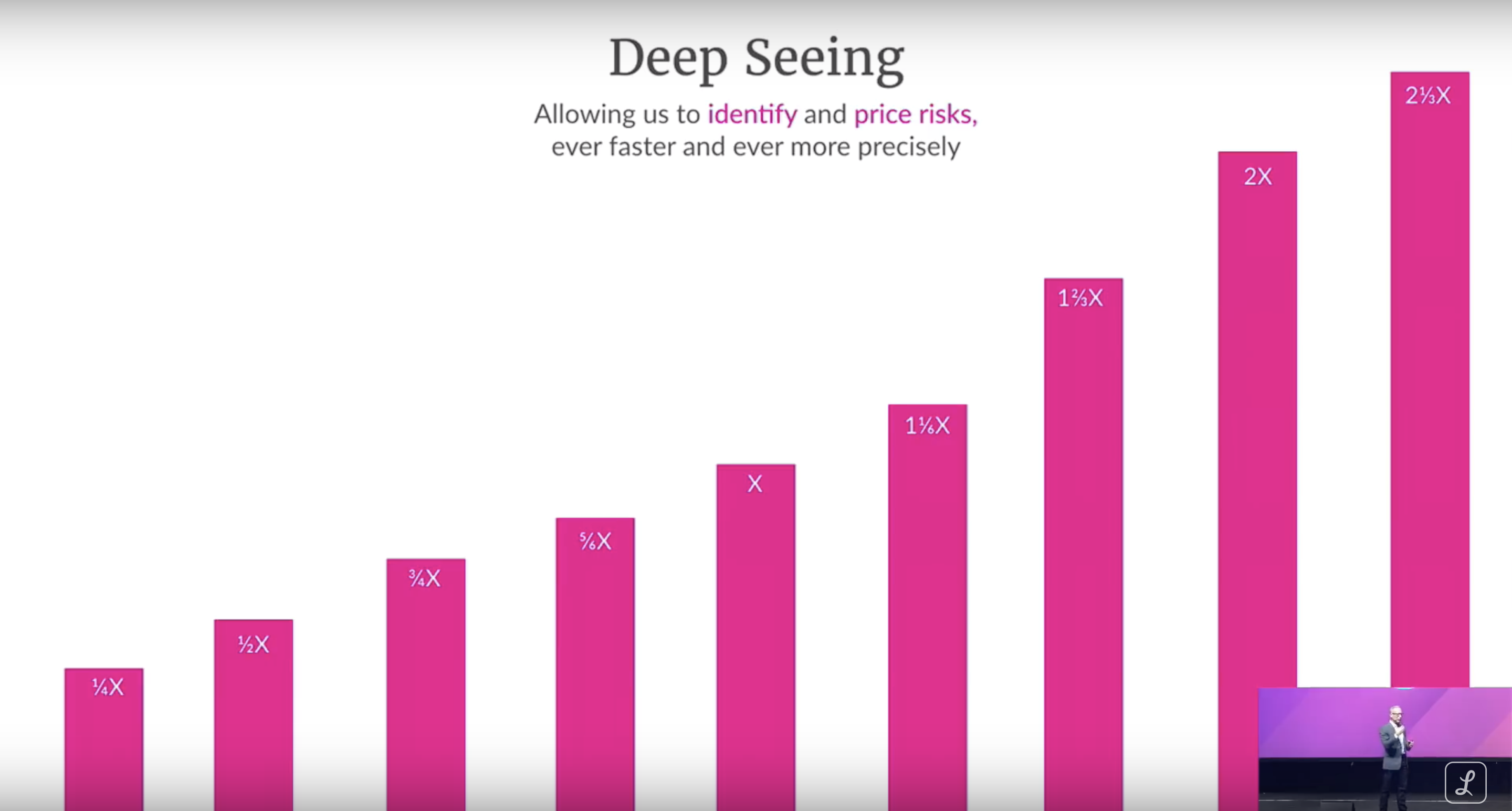

A Lemonade már most 100x több adatot gyűjt az ügyfelekről, mint a hagyományos biztosítók. Az alap adatokon túl nézik például, hogy valaki honnan érkezett az oldalukra, azonnal megkötötte-e a biztosítást, vagy csak sokadszorra, és még rengeteg adatot halmoznak fel. Ezekből képeznek már most csoportokat, amik hasonló ügyfeleket tartalmaznak, és később ezt folyamatosan képesek lesznek tovább bontani, és tökéletesíteni. Az adatokon alapuló ilyen fajta csoportképzés lehetővé teszi majd a pontosabb kockázatkezelést, és ezáltal a termék személyreszabhatóságát, valamint tökéletesítését.

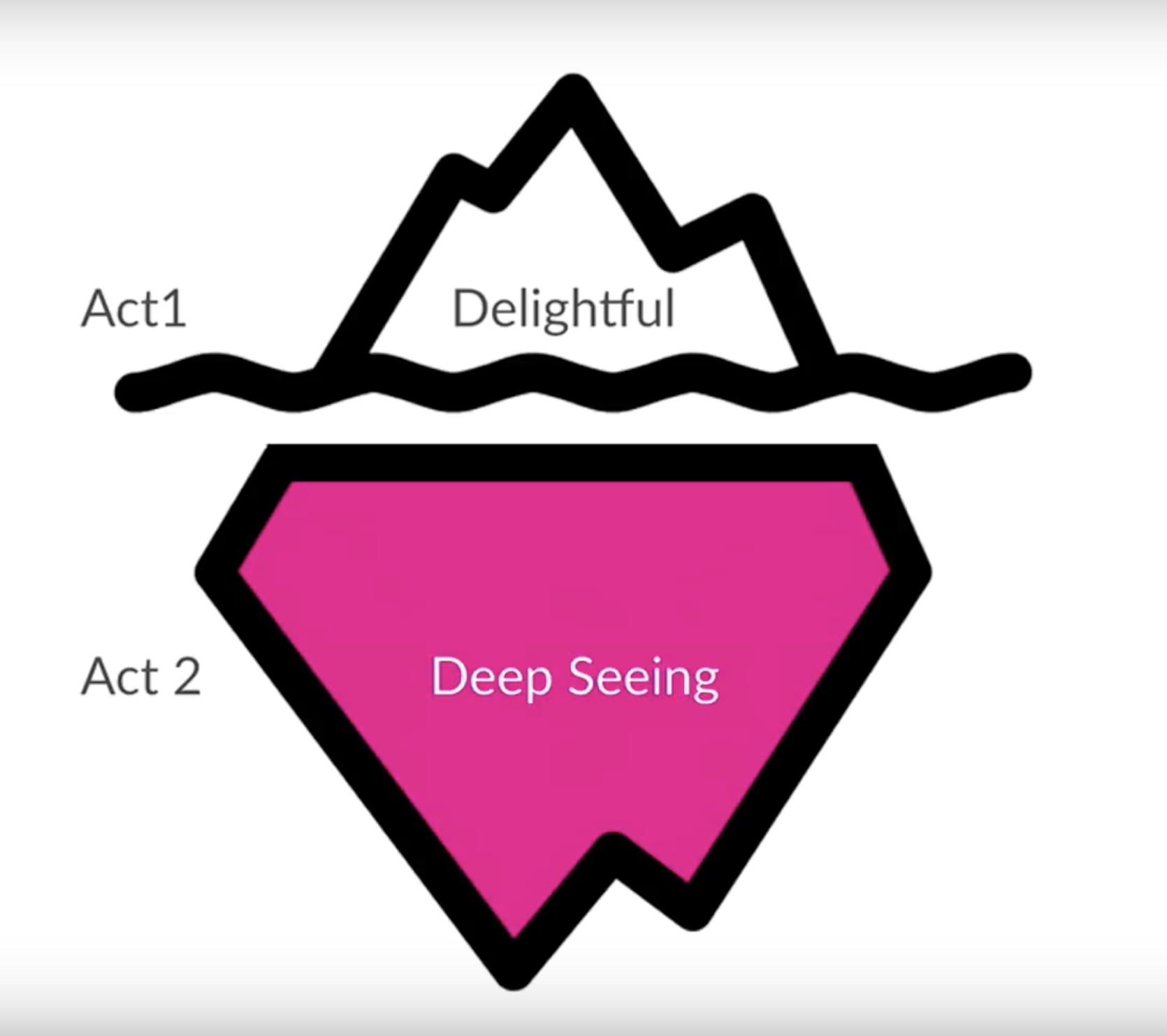

Az ebben rejlő lehetőség legalább akkora, mint amikor egy vérvizsgálatnál vizsgált markerek helyett teljes DNS képet vizsgálunk. (Előbbi - a vér markerek - a hagyományos biztosítók igényfelmérőivel ér fel, míg utóbbi - a DNS - a Lemonade által gyűjtött adathalmazzal.)

Erre a fajta tanulási folyamatra, az ún. "Deep Seeing"-re tekint úgy Daniel, hogy a következő szintet jelentheti a biztosítási működésben. Ez a jéghegy víz alatti - jóval nagyobb - része.

Pár gondolat így a végére

A Lemonade tényleg frissítőként hat a biztosítási szektorra az USA-ban, és érdemes rájuk odafigyelni akkor, amikor azt nézzük, mi lehet a biztosítók jövője. Amikor megnéztem Daniel videóját összeállt a kép, hogy igen, ezzel a hozzáállással tényleg van mitől tartaniuk a hagyományos szereplőknek, és talán nem túlzás az az állítás az előadás elején, hogy "a jövő biztosítási értékesítői nem brókerek lesznek, hanem botok, és nem aktuáriusok alakítják majd ki a termékeket és számolják a díjakat, hanem a mesterséges intelligencia."

A bejegyzés forrása: youtube.com (Daniel Schreiber: That was fun! Now for Act 2")

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.