Egy ideális világban nem történnek bajok, senkit nem ér negatív meglepetés, vagy ha igen, akkor van rá megoldása, hogy a bajt megoldja. Ha például lecsap egy nagy vihar, és elviszi a tetőt, akkor van annyi félretett pénze, hogy új tetőt vegyen, ahogy arra is van megoldása, ha egy szűk helyre parkoláskor meghúzza az autója oldalát, hisz el tud menni a karosszériáshoz, és ki tudja fizetni a javítás költségeit. Ha nincs ennyi félretett pénze, akkor pedig vannak biztosítási megoldások, ahol az ember azért fizet havonta kisebb összegeket, hogyha beüt a nagy baj, kapjon segítséget.

A befizetett díjból azonban átlagosan mindössze 50-60% amit a károk rendezésére fordítanak (ennyi az ún. kárhányad), a maradék pénzt pedig a biztosító működési- és értékesítési költsége viszi el (na meg persze valamennyi profit is képződik). Abba most nem mennék bele, hogy ez miért is van így, de természetesen megvan az oka. Szakembereket kell megfizetni, rendszereket kell üzemeltetni a törvényi előírásoknak megfelelően, amik elég nagy terhet jelentenek. Mindeközben természetesen pont ezeknek köszönhetően biztonságban érezhetjük a pénzünket, hisz arra törekednek, hogy senki ne tudjon visszaélni a biztosításával, illetve annyi legyen kifizetve a károk megtérítésére, ami valóban indokolt.

A bizalmat azonban - ahogy egy korábbi bejegyzésemben írtam - az értékek internetének beköszöntével máshogy is lehet biztosítani, ráadásul lehetőséget lehet arra is teremteni, hogy a közösségek maguk tartsák kezükben a biztonságukat. Nem szól ez másról, mint egyfajta visszanyúlásról az időben, a biztosítások alapjaihoz, ahol még valóban a közösségek együttműködése volt maga a biztosítás, ráadásul teljesen új eszközök segítségével, határokon átnyúlóan, megbízhatóan. Mindez már ma működik, a Teambrella megvalósításában. Ebben a bejegyzésben az ő működésüket vettem kicsit górcső alá.

Nem biztosítás. Sokkal jobb...

...vagy legalábbis a Teambrella így gondolja. Az első fele mindenesetre igaz, mivel jogilag tényleg nem lehet azt mondani a Teambrella megoldására, hogy biztosítás. Nem szerveznek kockázati közösséget, mert a platformjukon keresztül az emberek egymással állapodnak meg. Nem szednek díjakat, és nem képeznek központi díjtartalékot, nem vállalnak át kockázatot, és ők nem is teljesítenek kárkifizetéseket. Márpedig a biztosítási tevékenységet a hatályos bit. így határozza meg.

2014. évi LXXXVIII. törvény a biztosítási tevékenységről

4.§. 11. pont:

"biztosítási tevékenység: biztosítási szerződésen alapuló kötelezettségvállalás, amely során a tevékenységet végző megszervezi az azonos vagy hasonló kockázatoknak kitett személyek közösségét (veszélyközösség), matematikai és statisztikai eszközökkel felméri a biztosítható kockázatokat, megállapítja és beszedi a kötelezettségvállalás ellenértékét (díját), meghatározott tartalékokat képez, a létrejött jogviszony alapján a kockázatot átvállalja és teljesíti a szolgáltatásokat, ideértve az üzletszerűen végzett járadékszolgáltatás nyújtására irányuló tevékenységet is, függetlenül attól, hogy a kötelezettségvállalás ellenértéke meghatározott pénz fizetése (díj) vagy egyéb ellenszolgáltatás formájában valósul meg"

Akkor mégis hogyan működik? Fogták, és kicsavarták az egész alap biztosítási működést.

- Minden felhasználónak egy speciális ethereum tárcát hoznak létre, amiben mindenki magának gyűjti a megtakarítását baj esetére

- A felhasználók csatlakozhatnak csoportokhoz, ha vállalják, hogy segítik a csoport tagjait kár esetén. Cserébe a csoport tagjai szintén vállalják, hogy segítenek a felhasználónak baj esetén.

- Nem azt kell meghatározni, hogy mennyit ér a vagyontárgyunk, hanem hogy mennyit szeretnénk maximum kapni egy kár bekövetkezésekor (kár limit)

- A csoportok mindenről közösen döntenek, demokratikusan. Saját szabályrendszert alkothatnak, meghatározhatják hogy ki csatlakozzon hozzájuk, és mit várnak el a tagoktól.

- A károkat a csoportnak kell bejelenteni, akik döntenek arról, hogy kifizetik-e, és ha igen, milyen összeget. A döntést szavazással hozzák, amihez kérdéseket tehetnek fel, fotókat kérhetnek, stb.

- Ha valaki nem akar szavazni, megbízhat mást a csoporton belül arra, hogy szavazzon helyette (ők az ún. proxy-k). A szavazásban résztvevők a közösségtől díjazásban részesülnek, így vannak ösztönözve minél többen a szavazásra.

- Ha pedig valaki ki akar szállni a csoportból, akkor amennyiben nincs nyitott kár, kikérheti a tárcából a megtakarítását, amit a csoport véletlenszerűen kiválasztott 3/8-a jóvá kell, hogy hagyjon.

Technikailag részben blockchainre épül, hisz egy része az Ethereum hálózatán fut, ott vannak a tárcák is kezelve, viszont a kiértékelés és egyes folyamatok a saját szervereiken futnak. Hangsúlyozzák, hogy például a tárcából történő pénzkivétel a szervereik nélkül is megvalósítható. Ennek a hibrid működésnek (a tisztán blockchainre helyezett okosszerződéses megoldás helyett) az lehet az oka, hogy eleinte nem ethereumra, hanem bitcoinra építették fel a rendszerüket, ahol még az okosszerződések rendszere nem volt ennyire kiforrott.

Egyszerűnek tűnik a működés, de vannak benne érdekességek. Ilyen például a fedezettség kérdése, és a közösségek valós együttműködése.

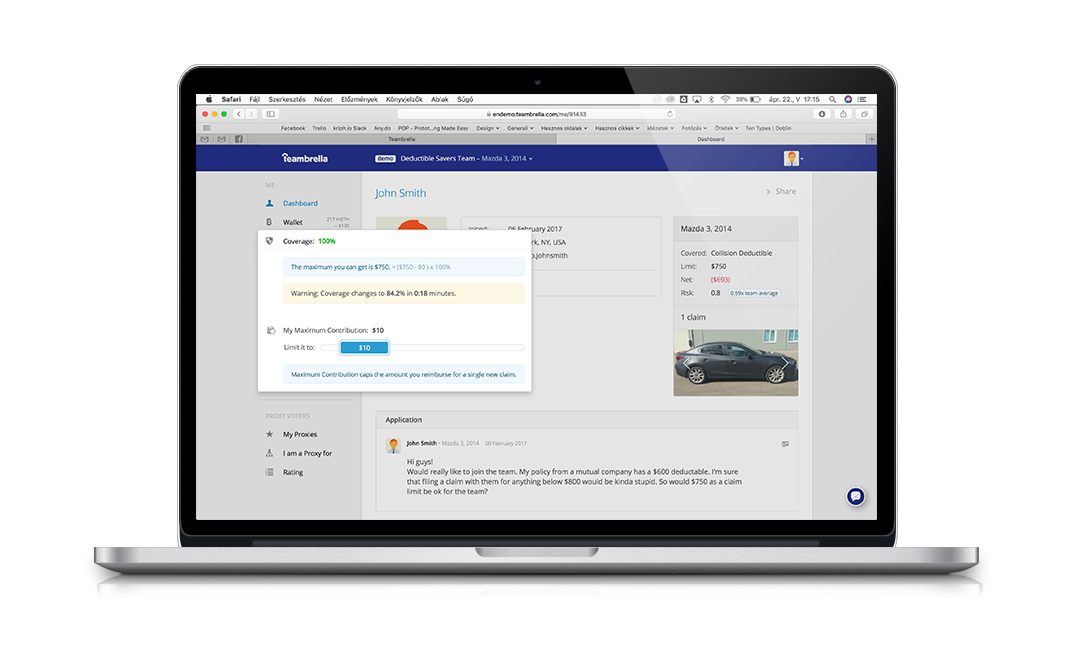

Mekkora összegre is vagyok védve?

Amikor egy csoporthoz csatlakozunk, meg kell határoznunk, hogy mekkora összeget is szeretnénk kapni egy kár esetén maximum. Azt is meg kell határoznunk, hogy amennyiben a csoporttagok közül bárkit kár ér, akkor mennyi a maximum összeg, amit egy-egy kár esetén hajlandóak vagyunk fizetni. Ezekből a számokból, illetve a csoport létszámából és a csoport által a bemutatkozásunk alapján megítélt kockázati szorzónkból számítódik ki a védettségünk összege, amit mindig figyelemmel tudunk kísérni. Az értékeket természetesen bármikor változtathatjuk, illetve a kockázati szorzónkat a csoport bármikor módosíthatja szavaztatással, ha sok kárt jelentünk. Elsőre tűnik ez bonyolultnak, de a működés során ez egyáltalán nem az, mivel minden számítás látszik, és transzparens.

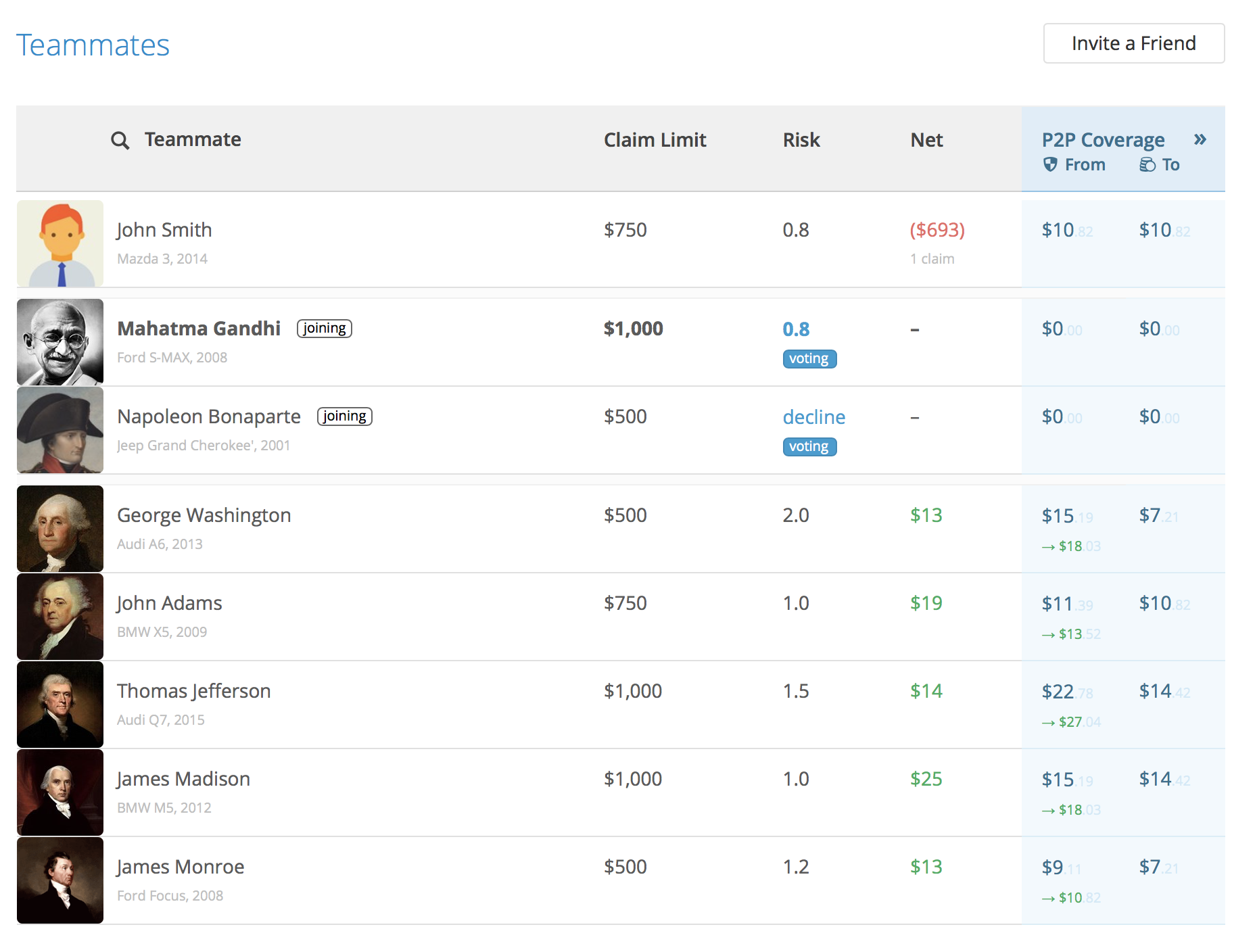

Ahogy a csoport tagjai is bármikor listázhatók, és látható, hogy például kinél mekkora a kár limit, milyen a kockázati besorolása, illetve hogy eddig befizető volt inkább a csoportba, vagy kárrendezést vett igénybe, és természetesen az is látszik, hogy mekkora összegek ezek. Kinyitható továbbá, hogy az egyes csoporttagok - a szorzóikkal eltérítve - pontosan mekkora védelmet adhatnak káronként vagy mekkora védelmet kaphatnak káronként az egyes csoporttagoktól.

Ez akkor most tényleg jó?

Akinek meséltem a Teambrelláról szinte kivétel nélkül azon kezdett gondolkodni, hogy vajon a közösségek tényleg képesek lehetnek-e az ilyen együttműködésre, és nem jelent-e problémát az, hogy a döntést a közösség kezébe adjuk. Sokat gondolkodtam én is azon, hogy lehetséges-e az, hogy egy valaki képes legyen szabotálni a csoport működését, vagy a csoport képes lehet-e szabotálni valakit. Arra jutottam, hogy a csoportdöntés működési modellje miatt egy valaki nem képes nagy hatást elérni, és szabotálni, a csoport együtt viszont igen. Erre egy megoldás van, minél több embert kell behívni a csoportba, mert mindenkinek lehetősége van új tagok meghívására. Mondanom se kell, hogy ez egy dinamikus, organikus növekedést jelenthet a Teambrella számára. Azért persze ők is kihangsúlyozzák, hogy a visszaélések elkerülése érdekében mindenki elsősorban olyan csoporthoz csatlakozzon, ahol van ismerőse. Én személy szerint nem tartok attól, hogy rengeteg visszaélés lenne benne, hisz elég sok eszközt adnak a közösségek kezébe.

De hogy jó-e a modell? Szerintem mindenképp előre mutató. Persze lehetne még fokozni, és kiegészíteni mindenféle csalásfigyelő vagy megelőző technológiával, ahogy abban is biztos vagyok, hogy előbb-utóbb tényleg kiválasztódnak a csoportokban a "szakértők", akik lehet hogy most még egy-egy biztosítónál dolgoznak, és eleinte hobbiból fognak részt venni ebben a működésben mint "proxyk", akik mások helyett szavaznak, vagy segítenek menedzselni a csoportokat.

Én úgy gondolom jelenleg nem biztosítanám még így a gépjárművem (pláne amíg nem tudnék egy jó nagy közösséghez csatlakozni), de arra kíváló lehet, hogy valaki magas önrészt válasszon jelenlegi CASCO-jánál, és az önrészre alakítson ki egy ilyen közösségi kockázatvállalást. Próbának mindenképp megérné. Elvégre amennyit meg tud spórolni a CASCO díján, azt elhelyezve ebben a tárcában fedezetet kaphatna, és így gyakorlatilag hozzájuthatna egy önrész nélküli biztosításhoz (mert a kis károkat be tudná jelenteni a közösségnek, a nagy károkat pedig a biztosítójának).

Száz szónak is egy a vége: én hiszek benne, hogy ez lehet egyfajta új üzleti modell a biztosítások számára. Elvégre transzparens, és hatékony. Olyan kockázatok kezelésére is alkalmas lehet, amire ma még a hagyományos biztosítók nem nyújtanak megoldást. Kiegészítve egyéb technológiákkal amik például a csoportok döntését egyszerűsíthetik és segíthetik mindenképpen számolni kell vele.

Szóval hajrá Teambrella! Nézzük meg ezt a társadalmi kísérletet!

Ja, és ha valaki ki szeretné próbálni milyen is ez a működés, létrehoztak két demo felületet. Az egyik egy kisállat közösség, a másik pedig egy gépjárműves önrész közösség. Érdemes kipróbálni.

(Klikk a képekre)

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.