Milyen egy jó limonádé? Hűs, frissítő, édes, de egyben enyhén savanyú is. Legalábbis én így szeretem. Akkor választom jellemzően, amikor nagyon szomjas vagyok, és felfrissülésre vágyom. Legyen az egy tikkasztó nyári napon egy étterem teraszán, jégkockákkal, menta levéllel, szívószállal, vagy akár egyszerűen otthon délután, fél perc alatt összedobva, és kikeverve. Hogy mi a titka? Szerintem annak a pár összetevőnek az összhangja, aminek köszönhetően gyerekek és felnőttek egyaránt szeretik, és fogyasztják.

A limonádéról azonban egyre többeknek már nem csak ez a mindennapi frissítő jut eszébe, hanem egy biztosító is, ami hasonlóan frissítően hat a biztosítási szektorra, hisz lassan 2 éve indult hódító útjára az USA-ban a Lemonade, és töretlen fejlődésével a lakásbiztosítások piacát rázza fel, rengeteg újítással, technológiával, és előremutató megoldásokkal. Ezekből szemezgetek most ebben a bejegyzésben, de biztos vagyok benne, hogy fogok még róla írni, mert rendre gondoskodnak róla, hogy legyen mit.

Mi is a Lemonade?

Egy online, peer-to-peer (közösségi) biztosító, ami lakásbiztosításokat értékesít az Egyesült Államok 8 államában (27 államban van egyébként már meg az engedélyük, és mindössze 3 nap elég a csapatuknak egy-egy új államban az értékesítés elindításához a szükséges engedélyek birtokában. Ez alatt a 3 nap alatt képesek akár módosítani az adott államhoz a szabályzataikat, paraméterezni a rendszereiket, és le is tesztelni azokat).

A Lemonade hozzávalói a frissességhez:

- Teljesen transzparens költségszerkezettel működnek, peer-to-peer alapokon, ahol a biztosító saját működésére 20%-ot von le a díjból. A többi pénz a károk rendezését szolgálja (illetve ebből a díjrészből fizetik a viszontbiztosítás díját is). Ha év végén megmarad valamennyi pénz, azt visszatérítik, de egy érdekes csavarral nem a biztosítottaknak, hanem a szerződéskötéskor megjelölt jótékonysági szervezetnek. Más peer-to-peer (azaz közösségi) biztosítási megoldásoktól eltérően ők nem biztosítják a saját kockázati közösségek létrehozását, hanem az alapján képzik a közösségeket, hogy kik jelöltek meg azonos szervezetet a díjvisszatérítéshez. Ezzel próbálják elérni, hogy csökkenjenek a visszaélések, mert azt várják, hogy az emberek elkötelezettek afelé a szervezet felé, aki a díjvisszatérítésükre jogosult lehet.

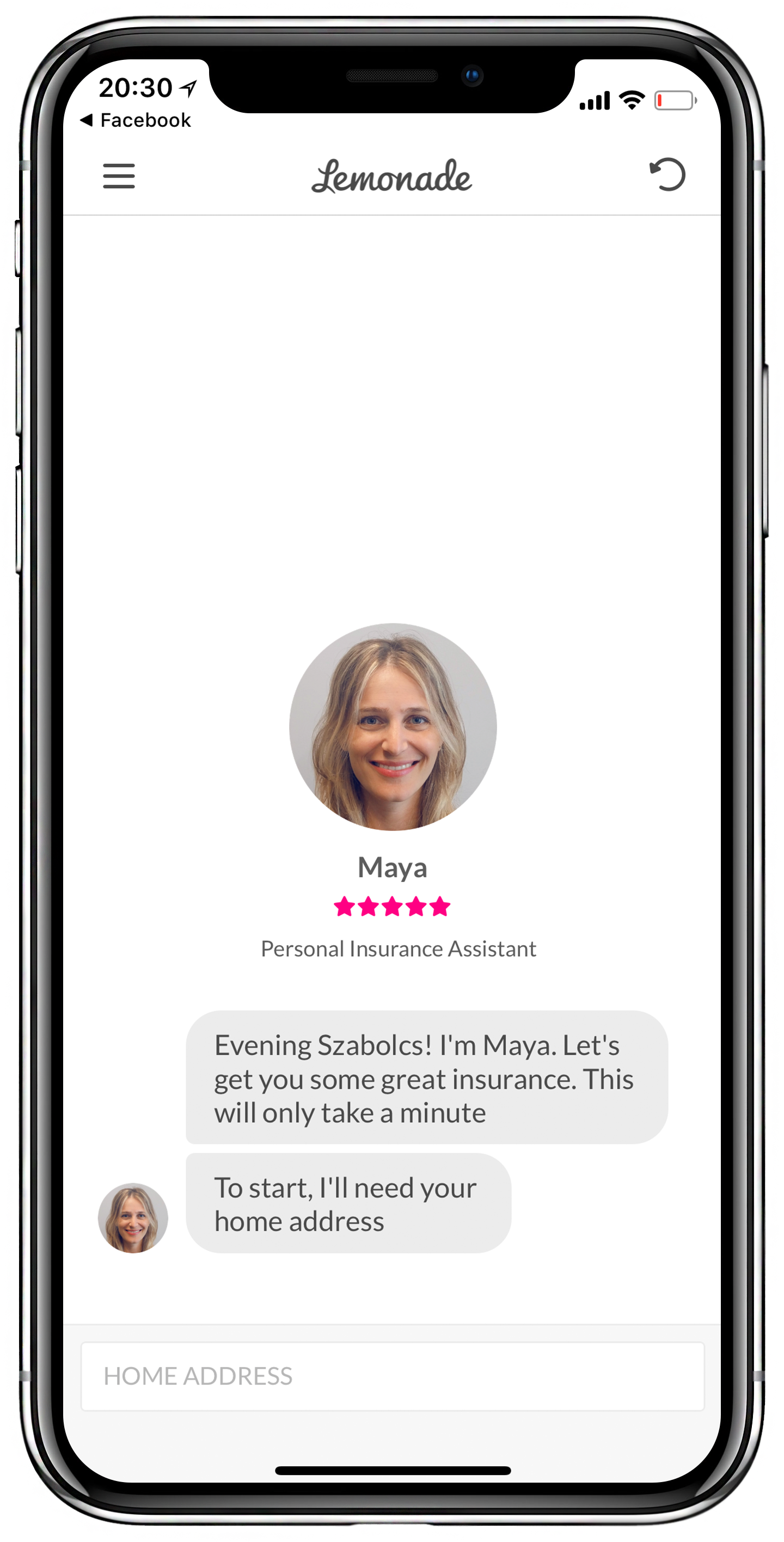

- Annak áthidalására, hogy a folyamatok gyorsak legyenek, teljesen online működjön minden, ám az ügyfelek mégse veszítsék el a személyesség illúzióját többféle chatbotot alkalmaznak, saját személyiséggel.

Itt van például Maya, aki a szerződéskötésben segít, Jim pedig a károkat intézi (ő volt az, akinek a nevéhez fűződik az a kárrendezési rekord, amikor 3 mp alatt indított egy kiutalást A.I Jim egy kárbejelentést követően). Tavaly év végén pedig még tovább léptek, és teljesen kicserélték a chatbotjaik hátterét (az ún. Natural Language Processing infrastruktúrát), így már rendkívüli felhasználói élményt nyújtva, mesterséges intelligenciát alkalmazva lehet csevegni Mayával és Jimmel, akik folyamatosan tanulnak - még az egyéb beszélgetésekből is, amit az élő ügyintézőkkel folytatunk. Annyira élethűvé váltak, hogy az "igazi" Jim-nek (aki a kárbejelentéseknél akkor segít, amikor valamit pontosítani kell) bizonygatnia kell, hogy ő ember, mert sokszor nem hiszik el.

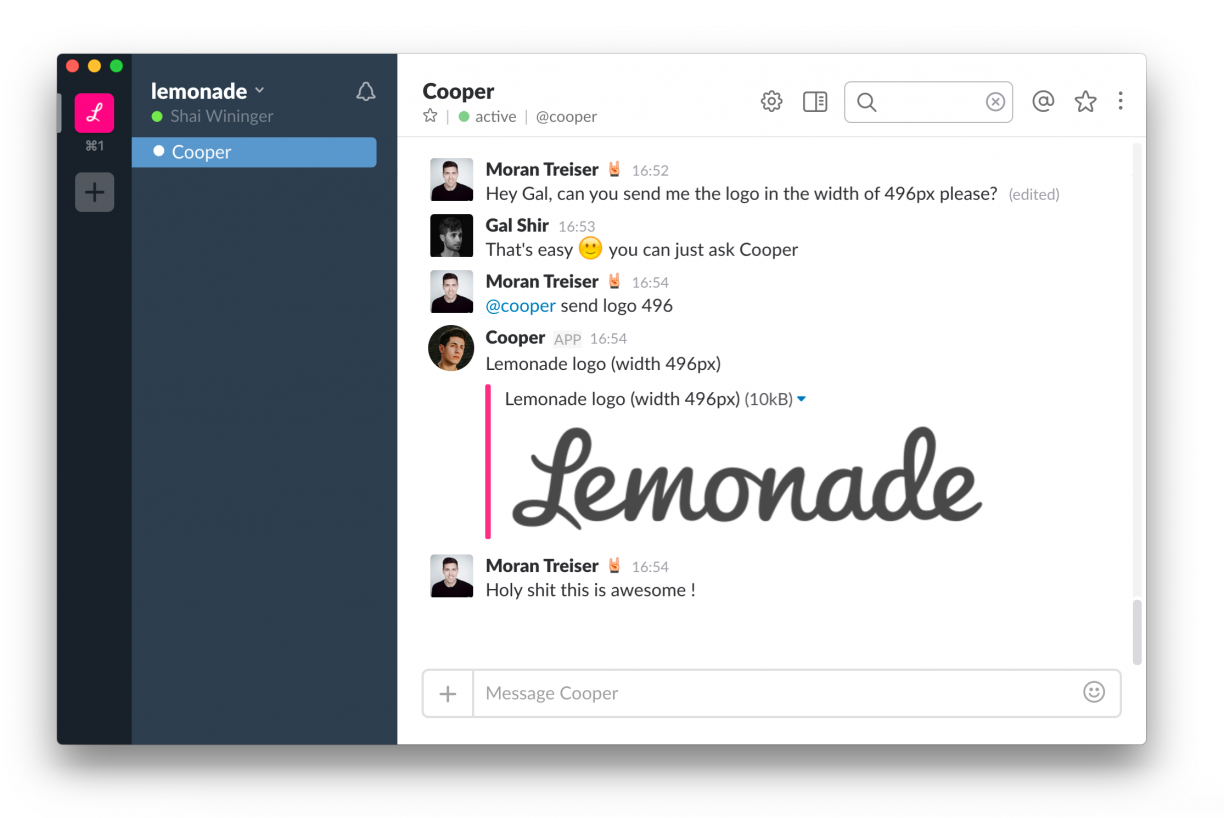

Tavaly év végén pedig még tovább léptek, és teljesen kicserélték a chatbotjaik hátterét (az ún. Natural Language Processing infrastruktúrát), így már rendkívüli felhasználói élményt nyújtva, mesterséges intelligenciát alkalmazva lehet csevegni Mayával és Jimmel, akik folyamatosan tanulnak - még az egyéb beszélgetésekből is, amit az élő ügyintézőkkel folytatunk. Annyira élethűvé váltak, hogy az "igazi" Jim-nek (aki a kárbejelentéseknél akkor segít, amikor valamit pontosítani kell) bizonygatnia kell, hogy ő ember, mert sokszor nem hiszik el. - Jöjjön a kedvencem, mert ha már bot, akkor meg kell említeni Cooper-t is, aki nem az ügyfelekkel beszélget, hanem a fejlesztők számára nyújt fontos hátteret. Cooperről én is nemrég olvastam Shai Wininger (Lemonade társalapító) egyik írásában, ahol Coopert nemes egyszerűséggel az elme exoskeletonjának* nevezte. Hogy milyen feladatokat csinál Cooper? Gyakorlatilag mindent, amivel a fejlesztést segítheti, mivel a fejlesztési folyamat nagy részét ő végzi. Cooper kezeli a feladatokat, létrehozza a fejlesztői környezetet, sőt, automatikusan teszteli az elkészült kódokat (14 000 tesztet futtat le). Ráadásul Cooper biztosítja azt, hogy minden fejlesztés (legyen az bármilyen kicsi is) egy külön védett "homokozóban" fusson a jóváhagyásig, hogy ne okozzon problémát az éles rendszerben, és más fejlesztésekben. Ezzel lehetővé válik, hogy a fejlesztő csapat egy nap akár több fejlesztést is élesíteni tudjon, mindenféle probléma nélkül.

*exoskeleton: Olyan külső vázszerkezet, ami az ember testére csatolva kiegészíti vagy helyettesíti az illető saját izmait. Ezzel lehetővé teszi, hogy bénulás esetén is járjon vagy fáradtság nélkül emeljen fel izomerővel szinte megmozdíthatatlan tárgyakat.

A fenti képernyőképen az látszik, ahogy Slack-en (egy csoportos csevegő alkalmazás, jellemzően fejlesztők használják a napi kommunikációra) egy fejlesztő kért egy Lemonade logót egy munkatársától, aki írta neki, hogy kérje Coopertől, aki azonnal küldött is egyet. A fejlesztő reakcióját inkább nem fordítom le ;)

- Maximális lean szemlélet, ahogy azt a startupok "bibliájában", Eric Ries: Lean Startup könyvében is el lehet olvasni. Hogy mi a lényege? A felhasználói igényekre készült egy termék, aztán piacra dobták, majd folyamatosan gyűjtik a visszajelzéseket, mérik a reakciókat, és folyamatosan változtatják a terméket annak érdekében, hogy minél jobb legyen ügyfeleik számára. Ennek köszönhető, hogy 2017-ben több, mint 700-szor módosították a terméküket (ebben természetesen benne vannak az apróbb változtatások, de az átfogóbb termékmegújítások is). Ez átlagosan 4 módosítást jelent munkanaponta, ami magába foglalja az új kód tervezését, fejlesztését, tesztelését és persze telepítését. Munkaidejük 15%-át arra fordítják, hogy fejlesszék "Exponenciális Hatékonyság" eszközrendszerüket, amivel automatizálják a kompex, összetett ismétlődő folyamataikat. Ennek része például a 3. pontban bemutatott Cooper is.

- Hogyan tartható fenn a folyamatos növekedés? Ha elérik, hogy saját alkalmazásukon túl eddig nem használt csatornák is biztosítsák számukra az értékesítést. Az előző bejegyzésemben bemutatott ZhongAn-hoz hasonlóan ők is megkezdték az ökoszisztéma építést, mivel tavaly bemutatták Lemonade API-jukat, amit bárki egyszerűen beilleszthet saját weboldalába, és ezáltal lehetővé teheti, hogy ügyfelei például egy lakásbérlésnél egy-két gombnyomással biztosítást is kössenek a bérelt ingatlanra. Sőt, mivel már van lehetőség a Lemonade lakásbiztosításon belül egy-egy tárgyra biztosítást vásárolni akár időszakosan is, így például egy kerékpárbérlést, vagy fényképezőgép bérlést is ki tudunk egészíteni egy egyszerű biztosításkötéssel.

Hogy ízlik?

Bevallom, eleinte furcsállottam, hogy a Lemonade csak lakásbiztosítást kezdett el értékesíteni, azonban mára rá kellett jönnöm, hogy ez zseniális taktika. Elvégre itt van lehetősége hirtelen piacot szerezni, rengeteg technológiát kipróbálni, és persze fokozatosan belépni más területekre. Jól látszik, hogy elképesztően gyorsan tanulnak és alkalmazkodnak az elvárásokhoz valamint a piaci trendekhez, amiket részben ők diktálnak, részben pedig sebesen beépítenek. Sokszor támadják őket, hogy bár hangosan kommunikálnak a hagyományos biztosítók ellen, már-már ők is kezdenek úgy viselkedni mint egy biztosító, azonban a fent bemutatott megodások egyértelműsítik: a hagyományos biztosítók többsége csak szeretne ilyen lenni, és ilyen eszközöket használni.

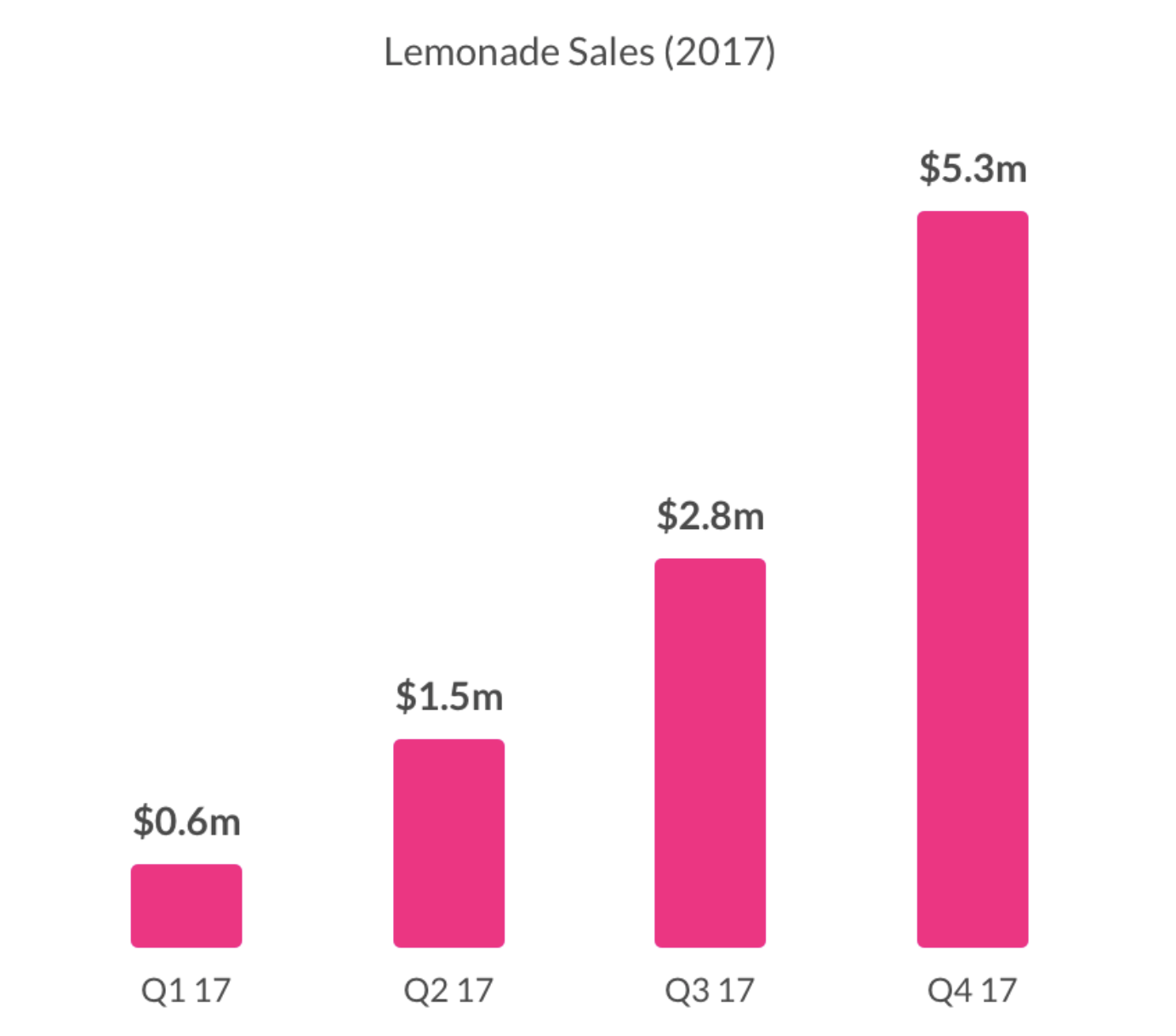

Hogy mennyire működik az, amit megálmodtak? Jöjjön a bejegyzés végére egy statisztika az első teljes évükről, 2017-ről, ahol egy év alatt képesek voltak 10 millió dolláros bevételt produkálni, óriási dinamikával, gyakorlatilag negyedévről-negyedévre duplázással...

Képek forrása:

Lemonade.com

studiostocks / 123RF Stock fotó

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.