Pár hónapja futottam bele egy mindössze néhány éves kínai biztosítóról, a Zhong An-ról szóló összeállításba. Elsőre teljesen lenyűgöztek a számok, amiket produkál, és rögtön felkeltette az érdeklődésem, mert ezek kapcsán feltűnt pár dolog. Ebben a bejegyzésben gondoltam kicsit körbejárom mindazt, amit a számok üzennek, és megvizsgálom, hogy mit is csinál másként ez az őrült módon száguldó, teljes mértékben a hagyományos modellt elhagyó biztosító.

Lássuk tehát a számokat...

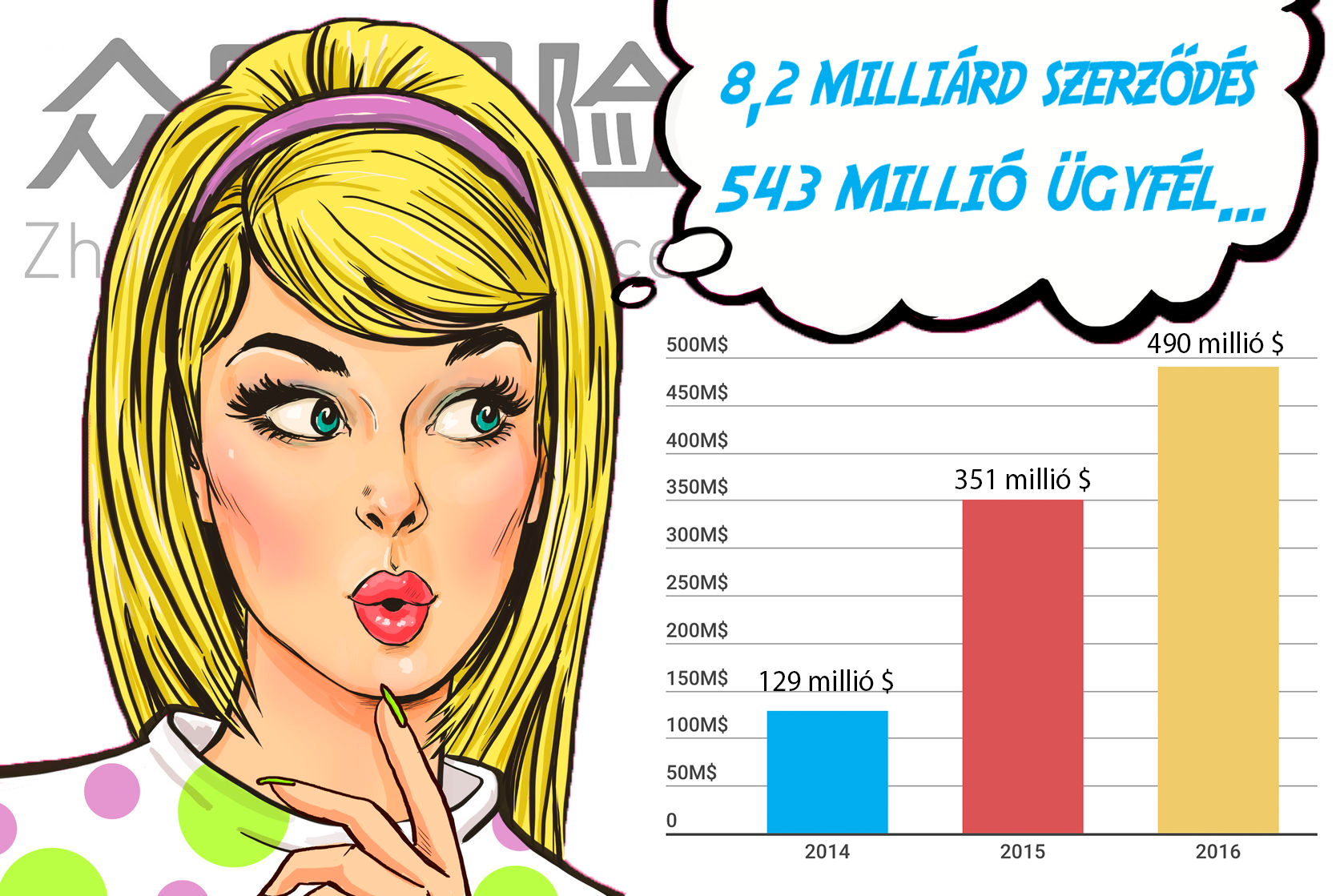

Alapítás: 2013. október

Ügyfeleinek száma: több, mint 543 millió

Értékesített biztosításainak száma: 8,2 milliárd db szerződés

Biztosítási díjbevétele: több, mint 1,1 milliárd dollár

Forrás: oxbowpartners.com, az adatok 2013 október - 2017 március közti adatok

A szemem elöször az ügyfélszámon akadt meg, hisz a Világ legnagyobb biztosító társaságai ennek a töredékét kezelik jelenleg, sőt ha összeadom az Allianz (86 millió), az AIG (70 millió) és a Generali (55 millió) összes ügyfelének számát, akkor is kevesebb, mint a fele jön a Zhong An eredményének. Ez már gyanúra adott okot, pláne miután ránéztem az értékesített biztosításainak darabszámára, ami összevetve az ügyfélszámmal azt jelenti, hogy több, mint 15 db szerződést kötöttek átlagosan egy ügyfélnek, ráadásul ha hozzáteszem a képlethez a díjbevétel adatokat is, akkor az jön ki, hogy átlagosan kb 2$ díjbevételt értek el egy ügyfélre vetítve.

Ez volt az a pont, ahol kicsit felakadt a szemöldököm, és rögtön felélénkült a kíváncsiságom az anyaggal kapcsolatban, amiből ezt az infografikát kiollózták. Némi kutakodás után rá is akadtam az Oxbowpartners által készített összefoglalóra. Ebből, valamint egyéb forrásokból szemezgettem, és összegyűjtöttem a legérdekesebbeket, amiket érdemes tudni a Zhong An működéséről.

Pár dolog, amit érdemes tudni a Zhong An-ról

- Teljesen online biztosítóként jöttek létre, és működnek a mai napig, egyszerű, gyors folyamatokkal, és minimalizált emberi beavatkozással. Ennek köszönhetik azt, hogy képesek voltak egy "Szinglik Napján" (A kínai Black Friday) több, mint 100 millió (!) szerződést eladni egy nap alatt.

- Inkább IT cég, mint biztosító. A mindössze 1700 munkavállalójának 52%-a IT fejlesztőként dolgozik a cégnél, és rengeteget költenek modern technológiák fejlesztésére. Többek közt mesterséges intelligenciát, és blockchain alapú megoldásokat is alkalmaznak (utóbbit a biztosítók közül az elsők között, már 2015-ben elkezdték tesztelni, és építeni).

- A Zhong An elsősorban nem fogyasztói márka, magánszemélyek ritkán keresik/keresték őket biztosítás kötéssel direktben. Saját értékesítés helyett online ökoszisztémát építettek maguk köré, és a mintegy 200 partnerükön keresztül adják el biztosítási megoldásaikat, akik a 2016-os díjbevételük mintegy 87%-át produkálták. Ökoszisztéma partnereik közt van Kína legnagyobb e-kereskedelmi óriása, az Alibaba is (aki befektetőként is beszállt a Zhong An-ba). Az utóbbi időben természetesen egyre nagyobb szerepe van a saját oldalukon keresztül történő értékesítésnek is.

- Újszerű irányt választottak, és eleinte elsősorban nem teljes biztosítási konstrukciókat árultak, hanem specializált, modern kockázatokat kezeltek, mint például a készülékek kijelzőinek védelme, vagy az e-kereskedelemben vásárolt csomagok visszaküldésének biztosítása. Ez utóbbi termék tipikus díja 0,02 - 0,5 dollár közt van, ám 2016-os díjbevételük 35%-a (!) származott ilyen termékekből.

- Ha már termékek, akkor a Zhong An a niche termékek vitathatatlan mestere. Mára már több, mint 200 modern terméket működtetnek, melyek közt megtalálhatók az egészségbiztosítási-, utasbiztosítási- illetve az általuk ún. életstílus biztosításoknak nevezett konstrukciók. Többek közt van biztosításuk gyermekek genetikai vizsgálatára (ami téríti az eredmény alapján az esetleges életmódváltás költségeit is), cukorbetegségre, daganatos megbetegedések kezelésére.

Vannak olyan megoldásaik azonban, amik hagyományos biztosítóknál eléggé elképzelhetetlenek, és kicsit megmosolyogtatók. Ilyen volt például 2014-ben a labdarúgó világbajnokságra köthető "Hooligan Biztosítás", ami 0,45 dollárért vállalta, hogy fizeti az ellátás költségeit, ha verekedésbe keveredünk az ellenfél szurkolótáborával.

És végül még egy termék példa, ami túlmutat a hagyományos biztosításokon: náluk lehet például olyan fedezet is vásárolni, ami akkor fizet, ha a hőmérséklet meghaladja a 37 Celsius-t, és ezzel segíti kompenzálni a megnövekedett költségeket, amik felmerülhetnek kánikula idején. - Náluk tényleg az ügyfél az első. Ehhez a Zhong An rengeteg adatot kap az ökoszisztéma partnereitől, amikből elemzéseket készít, és ezek alapján tudja jól célozni ügyfeleit, vagy akár ezek alapján tud számukra új termékeket fejleszteni. Gyakorlatilag az elemzések segítségével (amit például a böngészési előzmények alapján tud elkészíteni) személyreszabott megoldásokat tud szállítani. Ennek köszönhető a már korábban említett elköteleződés, hisz jellemzően egy ügyfél átlagosan 15 szerződést köt a Zhong An-nál.

- Új vásárló szegmensekre céloz, akiket jellemzően a hagyományos biztosítók nem érnek el, ők viszont a fenti termékeknek és az újfajta hozzáállásnak köszönhetően sikeresen megtalálnak. Az ügyfélköre 60%-a ugyanis a 25-30 éves, városlakókból kerül ki, pont abból az ügyfélkörből, amire minden biztosító épp áhítozik. Ráadásul a fentebb részletezett rendhagyó termékeken túl már a hagyományosabb biztosítási megoldásokat is kínálja a számukra, de ezeket sem a hagyományos módon. Van például gépjármű biztosításuk is, ahol vállalják, hogy 50 000 jüan-ig (kb 2 millió Ft) 60 másodpercen belül megtörténik a kárkifizetés. (érdekességként megjegyzem, emögött a biztosítás mögött egy másik kínai biztosító nyújtja a valódi fedezetet, de a Zhong An-nal stratégiai együttműködésben, ahol az ügyfelek a Zhong An-nál megszokott, modern ügyfélkiszolgálást, személyreszabottságot, és rendkívüli folyamatokat kapják. Ahogy írtam már többször, szerintem ez lehet a hagyományos biztosítók egyik útja a jövőben, hogy háttérbe vonulnak, és az ügyfélkiszolgálást átengedik a dinamikusabb, agilisebb megoldást nyújtó startupoknak.)

Másik szegmens az online értékesítő kiskereskedők, akiket különböző felelősség, és kötelezettség terhel az általuk értékesített termékekkel kapcsolatban, amikre kitűnő megoldásokat szállít számukra a Zhong An.

Mit érdemes megtanulni tőlük?

Utánajárva mindennek arra kellett rájönnöm, hogy nem a számok azok, amik igazán figyelemre méltók, hanem mindaz a hozzáállás, amit a Zhong An képvisel ezen a területen. Látható ugyanis, hogy mennyire másként közelítik meg a biztosítási szektort, és hogyan fogják meg teljesen más oldalról az ügyfeleket. Tökéletesen ismerték fel azokat a szituációkat, amikben valami problémájuk volt a különböző ügyfeleknek, és ezekre rendkívül frappáns, egyszerű válaszokat adnak. Ehhez persze kell az az agilitás és dinamizmus, amiben ők, mint IT cégen nyugvó biztosító óriási előnyben vannak a kissé belassult, mamut nagyvállalatokhoz képest. Azok az ügyfelek pedig, akik ezt az ügyfélélményt megtapasztalják, nem biztos hogy valaha visszatérnek a hagyományos biztosítási szereplőkhöz.

Sok mindent láttam már biztosítási területen, és rengeteg modern megoldásról olvastam az elmúlt időszakban, de talán a Zhong An az első, ami tényleg megdöbbentett, és ráébresztett arra, hogy mit is jelent majd a disztrupció a biztosítási területen. Valami ilyet, mint amit most ők csinálnak. És csak hab a tortán az, hogy mindezt a világ egyik legnagyobb piacán teszik.

(Ja, és köszönöm a Google Chrome-nak, hogy segítségével nagyjából értelmezni tudtam magának a Zhong An -nak az oldalát is a beépített kínai-magyar automatikus fordításnak hála :) )

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.